Οι εκλογές με το υψηλότερα διακύβευμα των τελευταίων ετών – ίσως και μεταπολεμικά - στη Γερμανία σύμφωνα με πολλούς αναλυτές ανοίγουν το δρόμο για μια στροφή προς την αύξηση των δημοσιονομικών δαπανών, με τις αγορές να προβλέπουν το τέλος

Οι εκλογές με το υψηλότερα διακύβευμα των τελευταίων ετών – ίσως και μεταπολεμικά - στη Γερμανία σύμφωνα με πολλούς αναλυτές ανοίγουν το δρόμο για μια στροφή προς την αύξηση των δημοσιονομικών δαπανών, με τις αγορές να προβλέπουν το τέλος

Αυτό σημαίνει ότι θα τελειώσει η λιτότητα;

Οχι.. Τεράστιες δαπάνες αναμένεται να κατευθυνθούν στην αμυντική βιομηχανία ενώ οι κοινωνικές δαπάνες θα βρεθούν στο ναδίρ - μεσα από το αφήγημα του Ρωσικού κινδύνου που έχει παπαγαλίσει μεγάλο μέρος του πολιτικού συστήματος της χώρας.

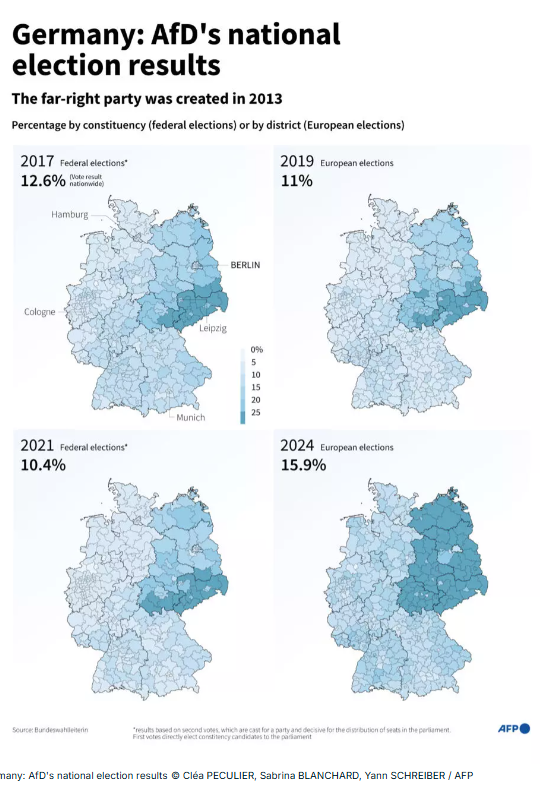

Την ίδια ώρα δαινομοποιείται η Εναλλακτική για τη Γερμανία (AfD) καθώς μια ιδιαίτερα θετική επίδοση του πατριωτικού κόμματος θα σημάνει ρήγμα στη Ευρωπαική ενότητα και κατά συνέπεια θα προκαλέσει ζημία στο ενιαίο νόμισμα.

Το ευρώ θα είναι στο επίκεντρο, οι αγορές ανοίξουν στο Σίδνεϊ τη Δευτέρα (24/2), μόλις μία ώρα μετά το κλείσιμο των καλπών στη Γερμανία.

Το νόμισμα έχει μέχρι στιγμής αποφύγει σε μεγάλο βαθμό τις δυνητικά συντριπτικές συνέπειες του εκλογικού αποτελέσματος σε περιβάλλον υψηλού πολιτικού ρίσκου, προκαλώντας υπόνοιες για εφησυχασμό σε περίπτωση ασαφούς ή σοκ αποτελέσματος.

Ο πολιτικός κίνδυνος έγκείται σε μια καλύτερη από του αναμενόμενου επίδοση για το AfD, σύμφωνα με κυρίαρχα ΜΜΕ η οποία βέβαια θα γλίτωνε τη γερμανική οικονομία από αυτή τη παράνοια.

Τα futures ομολόγων και μετοχών ξεκινούν τη διαπραγμάτευση στη 1 π.μ. στο Βερολίνο (τοπική ώρα).

Καθώς κανένα κόμμα δεν αναμένεται να κερδίσει μια σαφή πλειοψηφία, οι επενδυτές υπολογίζουν στη συμμαχία της κεντροδεξιάς CDU/CSU — με επικεφαλής τον

Friedrich Merz — για να βγει στην κορυφή και να σχηματίσει ισχυρό συνασπισμό με ένα ή δύο άλλα κύρια κόμματα

Ενα τέτοιο αποτέλεσμα πιθανότατα θα διευκόλυνε τον δρόμο προς τις μεταρρυθμίσεις που θα μπορούσαν να επανεκκινήσουν την… ετοιμοθάνατη οικονομία της Γερμανίας καθώς το αναπτυξιακό της μοντέλο μας έχει αφήσει χρόνους - και να επιτρέψουν αλλαγές σε ένα συνταγματικό όριο δανεισμού, που εισήχθη το 2009 και είναι γνωστό ως φρένο χρέους.

Αυτό θα σήμαινε μια σημαντική στροφή για τη Γερμανία, η οποία έχει κηρύσσει εδώ και καιρό το ευαγγέλιο της δημοσιονομική σύνεσης το οποίο τώρα ετοιμάζεται να απεμπολίσει για γεωπολιτικούς λόγους.

Όμως, καθώς οι ΗΠΑ πιέζουν την Ευρώπη να ξοδέψει περισσότερα για την άμυνα, μια τέτοια αλλαγή βρίσκεται τώρα στο τραπέζι.

Αυτές είναι οι «πιο σημαντικές εκλογές φέτος», έγραψε σε σημείωμα η Kim Catechis, υπεύθυνος επενδυτικής στρατηγικής για το Franklin Templeton Institute.

«Η πολιτική κατεύθυνση που θα λάβει η Γερμανία τα επόμενα τέσσερα χρόνια θα θέσει τις κρίσιμες παραμέτρους για το ποού θα κινηθεί η Ευρωπαϊκή Ένωση και κατ' επέκταση θα έχει σημαντικό αντίκτυπο στην παγκόσμια οικονομία».

Οι τιμές ενσωματώνουν τους κινδύνους

Τα περιουσιακά στοιχεία έχουν αρχίσει να ενσωματώνουν την προοπτική ενός αποτελέσματος που να υποστηρίζει περαιτέρω δημόσιο δανεισμό: οι αποδόσεις των γερμανικών ομολόγων έχουν αποκλιμακωθεί έναντι βασικών δεικτών αναφοράς, με τους τίτλους μεγαλύτερης διάρκειας να υποχωρούν περισσότερο, ωθώντας την καμπύλη των αποδόσεων στην πιο απότομη στροφή από το 2022.

Αυτό οφείλεται στο γεγονός ότι ο πρόσθετος δανεισμός τείνει να επιβαρύνει περισσότερο στις μεγαλύτερες διάρκειες στα ομόλογα.

Εν τω μεταξύ, ο δείκτης αναφοράς DAX για τις μετοχές έχει σκαρφαλώσει σε υψηλό ρεκόρ -καθοδηγούμενο εν μέρει από το ράλι 45% φέτος από τη Rheinmetall AG, τη μοναδική αμυντική μετοχή του δείκτη - και οι επιλογές μετοχών σε ευρώ κατέγραψαν εν γένει μεγαλύτερα κέρδη στις αρχές αυτής της εβδομάδας.

Οι

εταιρείες στον αμυντικό τομέα είναι έτοιμες να επωφεληθούν από

οποιαδήποτε δημοσιονομική μεταρρύθμιση που απελευθερώνει κεφάλαια για

περισσότερες επενδύσεις στον στρατό της Ευρώπης.

Αυτές οι μετοχές έχουν ήδη υποχωρήσει φέτος, με τους αναλυτές της

Citigroup Inc. να σημειώνουν πριν από ένα ράλι την περασμένη εβδομάδα

ότι η αύξηση των δαπανών για την άμυνα στο 2,5% του ΑΕΠ, από 2%, θα

αύξανε τις αποτιμήσεις των μετοχών αυτών των εταιρειών κατά 15-20%.

Θετικό σήμα για το ευρώ

Το ευρώ επωφελήθηκε από τις εισροές στις γερμανικές μετοχές φέτος και έκλεισε την εβδομάδα στα 1,0458 δολάρια.

Το κοινό νόμισμα βρίσκεται σε καλό δρόμο να κερδίσει σχεδόν 1% τον Φεβρουάριο, την καλύτερη μηνιαία επίδοσή του από τον Αύγουστο.

Και τα στοιχεία από την Depository Trust & Clearing Corporation δείχνουν ότι το 60% όσων τοποθετήθηκαν φέτος με λήξη τη Δευτέρα (24/2) στοχεύουν σε ένα ισχυρότερο ευρώ.

Αυτό συμβαίνει παρά την ευρύτερη ανησυχία ότι το νόμισμα θα μπορούσε τελικά να πέσει στην ισοτιμία του με το δολάριο φέτος.

Μεγάλο μέρος της μακροπρόθεσμης τροχιάς του ευρώ εξαρτάται από το αν οι επενδυτές πιστεύουν ότι το δολάριο έχει φράσει στο υψηλότεορ σημείο της ισοτιμίας του.

Οι κερδοσκοπικοί επενδυτές, συμπεριλαμβανομένων των hedge funds και των διαχειριστών περιουσιακών στοιχείων, περιόρισαν τα στοιχήματά τους για περαιτέρω κέρδη σε δολάρια για πέμπτη συνεχόμενη εβδομάδα έως τις 18 Φεβρουαρίου, σύμφωνα με στοιχεία της Επιτροπής Διαπραγμάτευσης Συμβάσεων Μελλοντικής Εκπλήρωσης Εμπορευμάτων.

Στο 55% η πιθανότητα να υπάρξει ανασταλτική πλειοψηφία στην Bundestag

Ωστόσο, υπάρχουν ενδείξεις ότι οι γερμανοί πολιτικοί, συμπεριλαμβανομένου του Merz, αναγνωρίζουν

την ανάγκη για μεγαλύτερο δανεισμό - αν και σε ένα από τα τελευταία του

λόγια στους ψηφοφόρους την Παρασκευή (21/9), ο Merz είπε ότι η χαλάρωση

των περιορισμών στον κρατικό δανεισμό «δεν αποτελεί προτεραιότητα».

Η Γερμανία έχει τη δυνατότητα να δανειστεί περισσότερα, με χαμηλότερο κόστος και τους μικρότερο όγκο χρέους στη ζώνη του ευρώ.

Και οι πιθανότητες για ένα λιγότερο φιλικό προς την αγορά αποτέλεσμα -

ένα αποτέλεσμα στο οποίο τα μικρότερα κόμματα συνδυάζονται σε μια

ανασταλτική μειοψηφία που καθιστά δύσκολη τη δημοσιονομική μεταρρύθμιση -

είναι στο 55%, ανέφερε η Goldman Sachs Group Inc. σε σημείωμα με

ημερομηνία 18 Φεβρουαρίου.

Τα σενάριο (πολιτικού τρόμου)

«Ο

κύριος κίνδυνος είναι ότι η αποφέρει ένα άλλο κατακερματισμένο

κοινοβούλιο. Αυτό θα μπορούσε να αφήσει ένα κενό εξουσίας στην καρδιά

της Ευρώπης κατά τη διάρκεια μιας ιδιαίτερα δύσκολης περιόδου και,

τελικά, να οδηγήσει σε μια κυβέρνηση που είναι πολύ αδύναμη για να

εφαρμόσει την τόσο αναγκαία μεταρρύθμιση», δηλώνει ο Tom Orlik,

Bloomberg Economics, Chief Economist.

Το διακύβευμα στο εσωτερικό είναι επίσης υψηλό.

Η οικονομία της Γερμανίας συρρικνώθηκε το 2024 για δεύτερη συνεχόμενη χρονιά, η δεύτερη φορά που συνέβη από το 1950.

Χρόνια υποεπενδύσεων, η απώλεια φθηνού ρωσικού φυσικού αερίου και η μακροχρόνια ύφεση στην Κίνα

- βασικό εμπορικό εταίρο - έχουν επιβαρύνει την παραγωγή, προκαλώντας

το υπαρξιακό ερώτημα πώς η Γερμανία μπορεί να αναζωπυρώσει την

ανάπτυξη.

Τα ασαφή αποτελέσματα κινδυνεύουν να προκαλέσουν μήνες πολιτικής διαμάχης σχηματίζουν έναν λειτουργικό συνασπισμό και καθυστερούν τις οικονομικές πολιτικές.

Ένα εκπληκτικά ισχυρό αποτέλεσμα για την Εναλλακτική για τη Γερμανία θα μπορούσε επίσης να ταρακουνήσει τις αγορές, ένας κίνδυνος που προειδοποιούν οι υπεύθυνοι στρατηγικής του FX ότι αγνοείται από τους επενδυτές

Οι προσδοκίες για μετεκλογική αστάθεια στο ευρώ είναι σιωπηρές, με το κόστος προστασίας από τις διακυμάνσεις των εκλογικών επιπτώσεων να διαπραγματεύεται περίπου 100 μονάδες βάσης κάτω από τον μέσο όρο που παρατηρήθηκε μέχρι στιγμής φέτος.

Οι προσδοκίες των των αγορών αντανακλά την «αισιοδοξία ότι η μεταρρύθμιση του φρένου του χρέους στη Γερμανία θα φαίνεται πιο ξεκάθαρη προοπτική τη Δευτέρα 24/2», δήλωσε ο Jordan Rochester επικεφαλής επενδυτικής στρατηγικής FICC στη Mizuho International.

«Νομίζω ότι η ανταμοιβή για την ανάληψη κινδύνου στρέφεται προς την αντίθετη κατεύθυνση».

www.bankingnews.gr