Συχνά στις αγορές συναλλάγματος

κυκλοφορούν φήμες για το εάν και κατά πόσον η Κίνα προετοιμάζεται να

προωθήσει στην θέση του αμερικανικού δολαρίου το νόμισμά της για να

αναδειχθεί στο κυρίαρχο αποθεματικό νόμισμα του κόσμου. Προς το παρόν το

Συχνά στις αγορές συναλλάγματος

κυκλοφορούν φήμες για το εάν και κατά πόσον η Κίνα προετοιμάζεται να

προωθήσει στην θέση του αμερικανικού δολαρίου το νόμισμά της για να

αναδειχθεί στο κυρίαρχο αποθεματικό νόμισμα του κόσμου. Προς το παρόν το

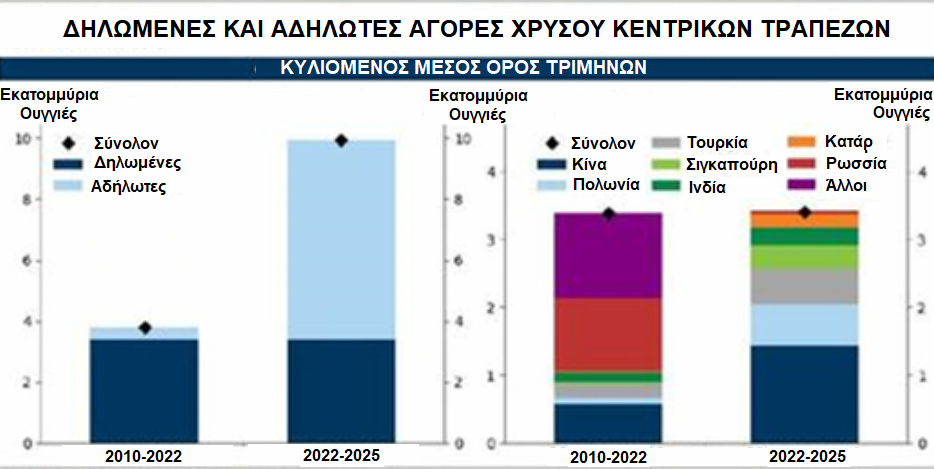

Στον τελευταίο τομέα, η έγκυρη επιθεώρηση των χρηματαγορών Kobeissi Letter, με ιδρυτή τον Adam Kobeissi, που συγκεντρώνει σε μηνιαία βάση περισσότερες από 100 εκατομμύρια απόψεις, αποκαλύπτει πως η Κίνα συνεχίζει να συγκεντρώνει παρασκηνιακά και αθόρυβα τεράστιες ποσότητες του πολύτιμου μετάλλου, αγοράζοντας πολλούς τόνους, χωρίς να δηλώνει επίσημα την προσθήκη τους στα θησαυροφυλάκιά της.

Τον περασμένο Νοέμβριο αποκτά επιπλέον 10 τόνους, ποσότητα περίπου 11 φορές μεγαλύτερη σε σχέση με την επίσημη δήλωση αγορών της Κεντρικής Τράπεζας Κίνας, όπως υπολογίζει η GOLDMAN SACHS. Κατά τρόπο ανάλογο τον Σεπτέμβριο και τον Οκτώβριο οι επιπλέον αγορές φθάνουν τους 25 τόνους, περισσότερες κατά 10 φορές σε σχέση με την επίσημη δήλωση, ενώ τον Δεκέμβριο με επίσημες αγορές 0,9 τόνων, οι επιπλέον ποσότητες φθάνουν τους τουλάχιστον 9 τόνους.

Συνολικά τα αποθέματά της σε χρυσό ανέρχονται με την λήξη του 2025 σε 2.306 τόνους, αλλά υπολογίζοντας πως δηλώνεται επίσημα μόλις το 10% των αγορών, η Κεντρική Τράπεζα Κίνας αγοράζει κατά το 2025 επιπλέον 270 τόνους. Προς το παρόν οι ενέργειές της εντάσσονται στην γενική κατεύθυνση προς την παγκόσμια χρηματοοικονομική αναρχία, αλλά ίσως δηλώνουν και κάποια πρόθεση εκθρόνισης του αμερικανικού νομίσματος από την κυρίαρχη θέση του στα διεθνή αποθεματικά.

Το προηγούμενο του δολαρίου-στερλίνας

Στην πραγματικότητα υπάρχουν προηγούμενα στην οικονομική ιστορία, όπως μετά τις δύο πρώτες δεκαετίες του ΧΧ αιώνα, όταν το αμερικανικό δολάριο αντικαθιστά την βρετανική στερλίνα με την ιδιότητα του διεθνούς αποθεματικού νομίσματος. Οι Chitu, Eichengreen, και Mehl στοιχειοθετούν πως η μεταβολή επέρχεται πριν από το 1929, με ένα από τα κύρια αίτια τον Μεγάλο Πόλεμο κατά την διάρκεια του οποίου η Μεγάλη Βρετανία εξελίσσεται σε μεγάλο δανειολήπτη και οι ΗΠΑ αναλαμβάνουν τον δανεισμό της.

Η συγκεκριμένη κατάσταση προκαλεί μεγάλες ροές χρυσού από το Λονδίνο προς την Νέα Υόρκη, που εντείνονται κατά την διάρκεια της Μεγάλης Ύφεσης και αργότερα κατά την διάρκεια του ΙΙ Παγκοσμίου Πολέμου. Στην μεταπολεμική περίοδο το αμερικανικό δολάριο αποτελεί πλέον το διεθνές αποθεματικό νόμισμα που επισημοποιείται με το Σύμφωνο Bretton Woods και συμπίπτει με το γεγονός ότι οι ΗΠΑ κατέχουν τότε τα τρία τέταρτα του χρυσού σε διεθνές επίπεδο.

Κατά συνέπεια με την κίνηση σε μία μεταβατική περίοδο χρηματοοικονομικής αναρχίας, στην οποία προσωρινά ο χρυσός υποκαθιστά το αμερικανικό δολάριο, η Κίνα ίσως αξιοποιήσει την ευκαιρία να σταθεροποιήσει την κατάσταση, αγοράζοντας όσον το δυνατόν περισσότερο χρυσό για να τον αξιοποιήσει στην ανάδειξη του γουάν στη ηγετική θέση των διεθνών αποθεματικών νομισμάτων. Εάν όλοι χρησιμοποιούν χρυσό, τότε πείθονται ότι το γουάν αξίζει όσο και το πολύτιμο μέταλλο που αποτελεί την υποκείμενη αξία του και επιπλέον το οικονομικό ειδικό βάρος της Κίνας αποτελεί επίσης ένα ισχυρό επιχείρημα.

Τα υπάρχοντα προβλήματα

Το πρόβλημα της θεωρίας της εκθρόνισης του αμερικανικού δολαρίου εστιάζεται στο γεγονός ότι η Κίνα δεν εκδηλώνει ούτε κατά διάνοια μία πρόθεση να κινηθεί προς την συγκεκριμένη κατεύθυνση και μάλιστα πρόσφατα παρεμβαίνει στις αγορές για να προκαλέσει διολίσθηση του νομίσματός της, που συνεπάγεται πως προβαίνεις σε πωλήσεις γουάν. Αναμφίβολα το βασικό κίνητρο των παρεμβάσεων πηγάζει από την αδήριτη ανάγκη αύξησης των εξαγωγών της χώρας, που ταλανίζεται από την μεγάλη κρίση στην αγορά ακινήτων, με την κυβέρνηση να αποφασίζει πως οι εξαγωγικές δραστηριότητες θα αποτελέσουν το αντιστάθμισμα για την μείωση των επιδράσεων του πλήγματος της στεγαστικής πίστης στην πραγματική οικονομία.

Όμως, όπως παρατηρεί ο διευθυντής του χρηματοοικονομικού γραφείου Ασίας, της γνωστής οικονομικής εφημερίδας Wall Street Journal, Peter Landers, αρκετοί σημαντικοί άνθρωποι στην Κίνα εκφράζουν δεύτερες σκέψεις για το χαμηλό κόστος του γουάν στις αγορές. Στο πλευρό τους συντάσσονται και εξέχοντες Κινέζοι οικονομολόγοι που προκρίνουν ένα ισχυρό νόμισμα για να απογειώσουν την κατανάλωση και να απομακρύνουν την χώρα από τις οικονομικές της περιπέτειες.

Ο Liu Shijin, βασικός ανώτατος οικονομικός σύμβουλος επί σειράν ετών, σε πρόσφατο λόγο του στις ΗΠΑ και στην Μεγάλη Βρετανία, τονίζει πως επίσης οφείλουν ιστορικά την ισχύ τους στην βιομηχανική τους ανάπτυξη, με αφετηρία τους μικρής συναλλαγματικής αξίας νομίσματα, που σταδιακά ωριμάζουν για να καταστούν πανίσχυρα.

Όπως εξηγεί ο ίδιος, επιβάλλεται μία ισορροπία μεταξύ των εισαγωγών και των εξαγωγών, ώστε οι Κινέζοι καταναλωτές να δαπανούν τα ίδια ποσά για να απολαμβάνουν ανώτερης ποιότητας και προσιτά στην τιμή διεθνή προϊόντα, οπότε και θα πραγματοποιήσουν το στόχο να ανήκουν ένα ισχυρό καταναλωτικό έθνος. Τα σχόλιά του ανακλούν τις απόψεις ενός πρώην ανώτατου αξιωματούχου της Κεντρικής Τράπεζας Κίνας, του Sheng Songcheng, που δηλώνει τον περασμένο Νοέμβριο πως η ορθολογική ισοτιμία για την εξισορρόπηση της αγοραστικής ισχύος των Αμερικανών και των Κινέζων καταναλωτών, κινείται στα επίπεδα των 5 ή ακόμα και των 4 γουάν ανά δολάριο, αντί των 7 της τρέχουσας περιόδου.

Οι θέσεις του Krugman

Οι συγκεκριμένες απόψεις διαχέονται σε πολλούς οικονομολόγους στην Κίνα, αλλά η κυβέρνηση δεν τις ασπάζεται, τουλάχιστον επίσημα. Ο Landers εκτιμά πως ένα ισχυρότερο γουάν και ένα εξασθενημένο δολάριο, ίσως υποστηρίξουν την αναγέννηση της αμερικανικής βιομηχανίας, μειώνοντας τα τεράστια ελλείματα και μάλλον ο Τραμπ συμπλέει με την συγκεκριμένη ιδέα. Πάντως ο γνωστός και από την ελληνική κρίση οικονομολόγος Paul Krugman εμφανίζεται να αντιμετωπίζει με σκεπτικισμό μία εξέλιξη της συγκεκριμένης μορφής.

Ο συγκεκριμένος επισημαίνει ότι η θέση του αμερικανικού δολαρίου στην κορωνίδα των αποθεματικών νομισμάτων αποτελεί απλώς ένα από τα αίτια των ελλειμμάτων των εμπορικών ισοζυγίων των ΗΠΑ. Επιπλέον και μάλλον περισσότερο σημαντικό, το μέγεθός τους παραμένει ένα μικρό ποσοστό σε σχέση με την συρρίκνωση της βιομηχανικής δραστηριότητας που αποτελεί καίριο μέγεθος της αμερικανικής οικονομίας.

Ο Krugman εξηγεί πως πολλοί υποθέτουν πως η κυρίαρχη θέση του αμερικανικού νομίσματος στα διεθνή συναλλαγματικά αποθεματικά ευθύνεται για τα ελλείμματα, αλλά τα ελλείμματα, εάν κάποιος τα εξετάσει μεθοδικά, αποτελούν ένα κλάσμα σε σχέση με τα μεγέθη της διαχρονικής συρρίκνωσης της αμερικανικής βιομηχανίας.