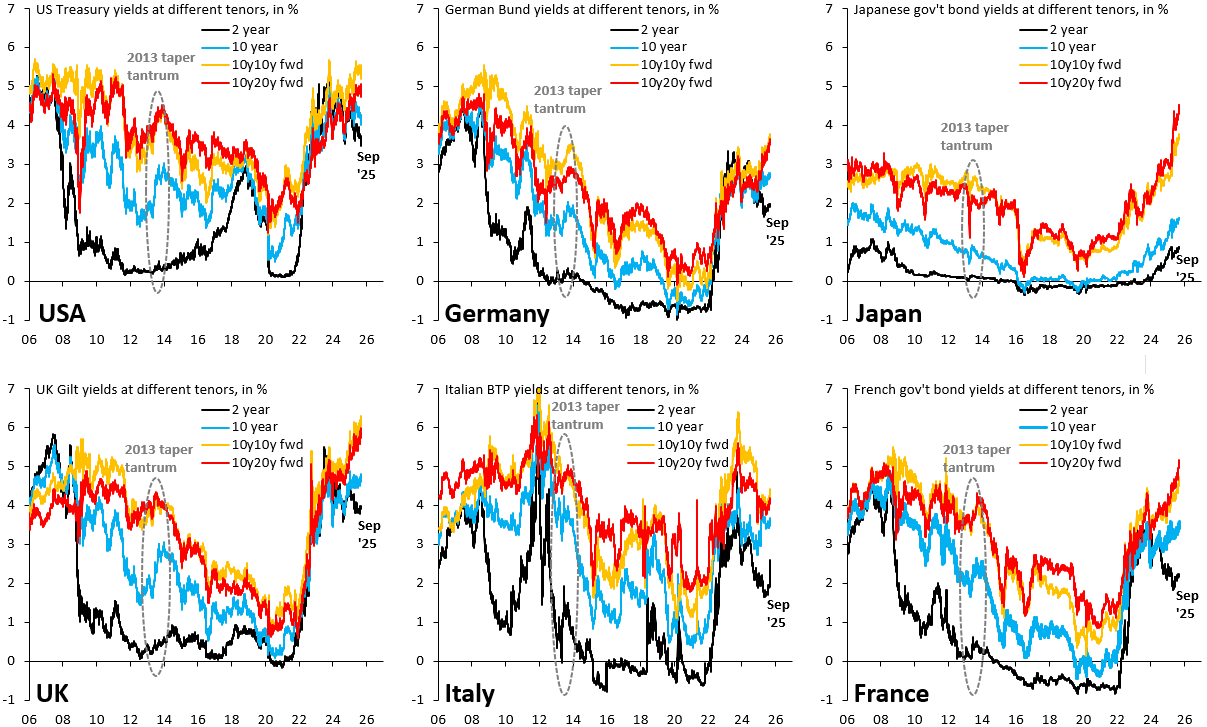

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) κυρίως μετά την ελληνική περιπέτεια έχει μακρά ιστορία παρεμβάσεων στις αγορές κρατικών ομολόγων προκειμένου να συγκρατεί τις αποδόσεις σε περιόδους αναταραχής στην αγορά χρέους.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) κυρίως μετά την ελληνική περιπέτεια έχει μακρά ιστορία παρεμβάσεων στις αγορές κρατικών ομολόγων προκειμένου να συγκρατεί τις αποδόσεις σε περιόδους αναταραχής στην αγορά χρέους.

Δεν πρόκειται όμως για άσκηση νομισματικής πολιτικής αλλά

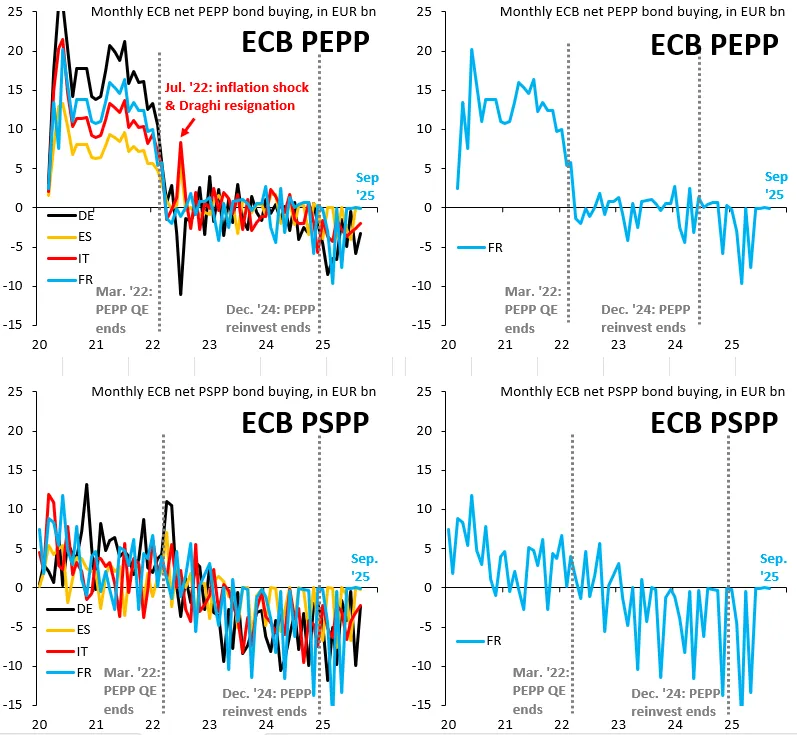

Η πιο χαρακτηριστική — και ίσως η πιο ακραία — από αυτές συνέβη τον Ιούλιο του 2022, όταν ο συνδυασμός του μετα-πανδημικού πληθωρισμού και της παραίτησης του Mario Draghi από την πρωθυπουργία της Ιταλίας προκάλεσαν απότομη άνοδο των ιταλικών αποδόσεων εξαιτίας της ανόδου του πολιτικού κινδύνου.

Η αγορά ιταλικού χρέους από την ΕΚΤ ήταν τόσο μεγάλη, ώστε ουσιαστικά το εξαφάνισε από την αγορά.

Παράλληλα υπήρξαν και δημόσιες παρεμβάσεις όσον αφορά τις συνθήεκς δανεισμού: πραγματοποιήθηκε έκτακτη συνεδρίαση της ΕΚΤ και παρουσιάστηκε το νέο εργαλείο κατά της κατακερματισμένης αγοράς χρέους (Transmission Protection Instrument – TPI), το οποίο θεσμοποίησε την παρέμβαση της ΕΚΤ όταν οι αποδόσεις αποκλίνουν από αυτό που η ίδια θεωρεί δικαιολογημένο ύψος.

Με λίγα λόγια, η ΕΚΤ «έριξε όλα τα όπλα στη μάχη» για την Ιταλία το 2022.

Να σημειωθεί ότι το TPI

(Transmission Protection Instrument) είναι το εργαλείο που εισήγαγε η

ΕΚΤ το 2022 και σκοπός του είναι να προστατεύει την «ομαλή μετάδοση» της

νομισματικής πολιτικής στη διάλεκτο των τραπεζιτών — δηλαδή να

αποτρέπει μεγάλες αποκλίσεις μεταξύ των επιτοκίων των χωρών της

Ευρωζώνης.

Με πιο απλά λόγια:

Αν το επιτόκιο των

ιταλικών ομολόγων ανέβει πολύ περισσότερο από των γερμανικών, η ΕΚΤ

μπορεί να αγοράσει ιταλικά ομόλογα ώστε να «κλείσει την ψαλίδα». .

Αυτό είναι πολιτικά φορτισμένο εργαλείο,

γιατί δίνει στην ΕΚΤ τη δυνατότητα να καθορίζει ποιες χώρες «αξίζουν»

προστασία και ποιες όχι – να θυμηθούμε ότι ένας τέτοιος μηχανισμός δεν

ενεργοποιήθηκε ποτέ για την Ελλάδα.

Έτσι, η ΕΚΤ μετατρέπεται από ουδέτερη κεντρική τράπεζα σε διαχειριστή δημοσιονομικών κινδύνων κατά την προτίμηση του ιερατείου των Βρυξελλών.

Την ίδια, ώρα η ενεργοποίηση αυτού του εργαλείου σημαίνει όχι βέβαια υπαγωγής σε διεθνή οικονομικό έλεγχο, όπως συνέβη στην Ελλάδα, αλλά εκτεταμένα μέτρα δημοσιονομικής προσαρμογής.

Είναι εφικτή η εν τέλει διάσωση μιας χρεοκοπημένης οικονομίας; Αυτό

που μένει να δούμε εάν είναι πολιτικά εφικτή η εφαρμογή τους από την

οποιαδήποτε κυβέρνηση προκύψει, καθώς σύμπασα η αντιπολίτευση δεν

φαίνεται διατεθειμένη πέρα από κάποιες παραχωρήσεις στο συνταξιοδοτικό

να δεχθεί βαθιές περικοπές στη δημοσιονομική πολιτική.

Η προβληματική παρέμβαση της ΕΚΤ δημιουργεί ουσιώδεις στρεβλώσεις

Μετά

το ξέσπασμα της πανδημίας (COVID-19), η Christine Lagarde εγκατέλειψε

προσωρινά τον κανόνα «capital key» στο πλαίσιο του προγράμματος Pandemic

Emergency Purchase Programme (PEPP).

Αυτό σήμαινε ότι η ΕΚΤ μπορούσε να αγοράζει περισσότερα ομόλογα από χώρες με υψηλό χρέος, όπως:

• η Ιταλία,

• η Ισπανία,

• και τώρα η Γαλλία.

Ο

σκοπός ήταν να αποφευχθεί μια απότομη άνοδος των αποδόσεων των ομολόγων

τους — κάτι που θα αύξανε το κόστος δανεισμού και θα μπορούσε να

προκαλέσει κρίση χρέους.

Αυτή η πρακτική:

• διαστρεβλώνει την αγορά,

• μειώνει την πίεση για δημοσιονομική πειθαρχία,

• και τελικά πολιτικοποιεί τη νομισματική πολιτική.

Αυτό το είδος παρέμβασης είναι εξαιρετικά προβληματικό για πολλούς λόγους.

Δημιουργεί

την προσδοκία, μεταξύ των πολιτικών, ότι η ΕΚΤ θα βρίσκεται πάντα εκεί

για να τους διασώσει σε περιόδους κρίσης — μειώνοντας έτσι την πίεση να

μειώσουν το δημόσιο χρέος.

Παράλληλα, προκαλεί

εφησυχασμό στις χρηματοπιστωτικές αγορές, καθώς αρχίζουν και αυτές να

πιστεύουν ότι υπάρχει ένα «δίχτυ ασφαλείας» της ΕΚΤ (το λεγόμενο ECB

put).

Ίσως το πιο σημαντικό, όμως, είναι ότι αυτές οι νομισματικές πρακτικές έχουν το χαρακτήρα μιας άμεσης πολιτικής παρέμβασης .

Τα

ανώτατα όρια αποδόσεων που έθεσε η ΕΚΤ τον Ιούλιο του 2022 βοήθησαν την

Giorgia Meloni να εκλεγεί, αποτρέποντας μια εκτόξευση των αποδόσεων που

θα είχε πλήξει σοβαρά την προεκλογική της δυναμική.

Κάτι παρόμοιο φαίνεται να συμβαίνει τώρα και με τη Γαλλία.

Τα

γαλλικά κρατικά ομόλογα έχουν πάψει να γίνονται roll off να τίθενται

εκτός του ισολογισμού της ΕΚΤ από τον Ιούνιο έως το Σεπτέμβριο.

1. Roll-off – Τι σημαίνει και γιατί έχει σημασία

Roll-off είναι ο τεχνικός όρος που χρησιμοποιείται για να περιγράψει τη μη επανεπένδυση των ομολόγων που λήγουν.

Δηλαδή: όταν ένα κρατικό ομόλογο που κατέχει η ΕΚΤ ωριμάζει και εξοφλείται, η ΕΚΤ έχει δύο επιλογές:

• Να αφήσει το ποσό να «κυλήσει» εκτός ισολογισμού (roll off) - μειώνει το ενεργητικό της, συρρικνώνει τη ρευστότητα και αυξάνει τις αποδόσεις.

• Να επανεπενδύσει τα έσοδα (reinvest) αγοράζοντας νέο ομόλογο - διατηρεί ή αυξάνει τη ρευστότητα, συγκρατεί τις αποδόσεις.

Όταν η ΕΚΤ επιτρέπει το roll-off, μειώνει τη ζήτηση για κρατικά ομόλογα - οι αποδόσεις ανεβαίνουν.

Όταν επανεπενδύει (reinvestment), αυξάνει τη ζήτηση - οι αποδόσεις πέφτουν.

Άρα, το γεγονός ότι η ΕΚΤ σταμάτησε να αφήνει να λήγουν τα γαλλικά ομόλογα σημαίνει ότι παρενέβη ενεργά για να στηρίξει τη Γαλλία.

2. Reinvestment – Μια «σιωπηρή» μορφή ποσοτικής χαλάρωσης

Η επανεπένδυση (reinvestment) θεωρείται τεχνικά “ουδέτερη” πολιτική, γιατί η ΕΚΤ υποτίθεται ότι διατηρεί το μέγεθος του ισολογισμού της σταθερό.

Όμως στην πράξη, όταν η ΕΚΤ επιλέγει σε ποια χώρα θα επανεπενδύσει, τότε κάνει πολιτική επιλογή.

Παράδειγμα: Αν λήγουν ταυτόχρονα γερμανικά και γαλλικά ομόλογα και η ΕΚΤ αποφασίζει να επανεπενδύσει μόνο στα γαλλικά, τότε:

• βοηθά τη Γαλλία να κρατήσει χαμηλές αποδόσεις,

• ενώ στερεί ρευστότητα από τη Γερμανία.

Άρα, ακόμη κι

αν ο ισολογισμός της ΕΚΤ δεν αλλάζει, η γεωγραφική κατανομή των αγορών

έχει τεράστια σημασία — είναι de facto πολιτική παρέμβαση.

Θεωρητικά, αυτό θα μπορούσε να εξηγηθεί από το γεγονός ότι δεν υπάρχουν αυτή τη στιγμή ομόλογα που να λήγουν.

Ωστόσο, αυτή η εξήγηση είναι εξαιρετικά απίθανη.

Πιο πιθανό είναι ότι η

ΕΚΤ ασκεί τη διακριτική της ευχέρεια για να επανεπενδύει τα έσοδα από

τα γαλλικά ομόλογα που ωριμάζουν, αντί να τα αφήνει να αποσβεστούν.

Δεν είναι απολύτως γνωστός ο βαθμός στον οποίο συμβαίνει αυτό, αλλά πρόκειται για μια πολύ κακή ιδέα.

Οι υψηλότερες αποδόσεις θα ενίσχυαν τα επιχειρήματα εκείνων που ζητούν δημοσιονομική υπευθυνότητα στη Γαλλία.

Με το να συγκρατεί τις αποδόσεις, η ΕΚΤ στην πράξη βοηθά την αντιπολίτευση, ακριβώς όπως βοήθησε τη Meloni να εκλεγεί το 2022.

Τα γραφήματα δείχνουν τι συμβαίνει στο πλαίσιο της ποσοτικής χαλάρωσης (QE) υπό την Christine Lagarde, η οποία ξεκίνησε τον Μάρτιο του 2020 και διαφοροποιήθηκε από την ποσοτική χαλάρωση της εποχής Mario Draghi καταργώντας τον κανόνα του κεφαλαιακού κλειδιού (capital key) ως περιορισμό στις αγορές ομολόγων.

Αυτό επέτρεψε στην ΕΚΤ να στρέψει τις αγορές της προς χώρες με υψηλό δημόσιο χρέος, όπως η Ιταλία και η Ισπανία.

Να

σημειωθεί ότι τα περισσότερα δάνεια της Ελλάδας έχουν «κλειδωμένο»

επιτόκιο και έχουν συναφθεί μέσω διμερών διακρατικών συμφωνιών.

Τι είναι ο «κανόνας του κεφαλαιακού κλειδιού» (capital key)

Είναι κανόνας που καθορίζει πώς η ΕΚΤ κατανέμει τις αγορές κρατικών ομολόγων μεταξύ των χωρών-μελών της Ευρωζώνης.

Η βασική ιδέα είναι ότι η ΕΚΤ

πρέπει να αγοράζει ομόλογα αναλογικά με το ποσοστό συμμετοχής κάθε

χώρας στο κεφάλαιό της (δηλαδή ανάλογα με το μέγεθος της οικονομίας και

του πληθυσμού της).

Παράδειγμα:

Αν η Γερμανία έχει 25% συμμετοχή στο κεφάλαιο της ΕΚΤ, τότε το 25% των αγορών ομολόγων θα πρέπει να αφορά γερμανικά ομόλογα (Bunds).

Έτσι, η ΕΚΤ δεν ευνοεί καμία χώρα και παραμένει ουδέτερη στη δημοσιονομική πολιτική των κρατών-μελών.

Τα δύο

γραφήματα δείχνουν το ίδιο φαινόμενο για την περίοδο της ποσοτικής

χαλάρωσης του Draghi, η οποία όμως υπόκειτο στον κανόνα του capital key.

Και

στις δύο περιπτώσεις, η απομείωση (roll-off) των γαλλικών κρατικών

ομολόγων από τον ισολογισμό της ΕΚΤ έχει μηδενιστεί στο διάστημα Ιουνίου

– Σεπτεμβρίου 2025, ακριβώς τη στιγμή που η δημοσιονομική αντιπαράθεση

στη Γαλλία κλιμακώθηκε.

Είναι εξαιρετικά απίθανο αυτό να οφείλεται στο ότι δεν υπήρχαν ομόλογα που έληγαν εκείνη την περίοδο.

Πιο

πιθανό είναι ότι η ΕΚΤ επανεπενδύει τα έσοδα από το γαλλικό χρέος που

λήγει, μειώνοντας έτσι την ανοδική πίεση στις αποδόσεις των γαλλικών

ομολόγων.

Αν πράγματι συμβαίνει αυτό, πρόκειται για έναν ακόμη λόγο που αποδεικνύει γιατί η ΕΚΤ πρέπει να αποσυρθεί από τις αγορές κρατικού χρέους της Ευρωζώνης.

Οι παρεμβάσεις της είναι εκ φύσεως πολιτικές.

Παράλληλα,

διαστρεβλώνουν τα κίνητρα και διαιωνίζουν κακές δημοσιονομικές

πρακτικές, επειδή το δόγμα του Draghi — “whatever it takes” (ό,τι

χρειαστεί) — έχει πλέον ταυτιστεί με την ιδέα ότι δεν πρέπει ποτέ να

επιτραπεί μια κρίση χρέους.

Πολιτικοοικονομική διάσταση: Δημοσιονομική κυριαρχία και μόνιμη ένωση χρέους

Το φαινόμενο αυτό ονομάζεται fiscal dominance (δημοσιονομική

κυριαρχία)— δηλαδή η κατάσταση όπου η δημοσιονομική πολιτική (οι

κυβερνήσεις) υπαγορεύει τη νομισματική πολιτική (την ΕΚΤ).

Σε ένα καθεστώς δημοσιονομικής κυριαρχίας:

• οι κεντρικές τράπεζες δεν μπορούν να αυξήσουν τα επιτόκια όσο χρειάζεται, γιατί θα προκαλέσουν κρίση χρέους,

• άρα υποτάσσονται στις ανάγκες χρηματοδότησης των κρατών,

• και έτσι η νομισματική ανεξαρτησία παύει να υπάρχει ουσιαστικά και τα κράτη προχωρούν στη νομισματοποίηση του χρέους.

Αυτό είναι ακριβώς το φαινόμενο που περιγράψαμε, πρώτα με την Ιταλία το 2022, τώρα με τη Γαλλία το 2025.

Ήρθε

η ώρα οι βόρειες πιστώτριες χώρες να βάλουν ένα τέλος σε αυτή την

πρακτική διότι αλλιώς η Ευρωζώνη θα καταλήξει σε μόνιμη ένωση χρέους

μέσω της ΕΚΤ — χωρίς πολιτική συναίνεση, χωρίς διαφάνεια και χωρίς

δημοκρατική νομιμοποίηση.