Το ευρωπαϊκό χρηματοπιστωτικό τοπίο βρίσκεται αυτή τη στιγμή αντιμέτωπο με έναν ισχυρό

συνδυασμό παραγόντων οι οποίοι δημιουργούν ανησυχία στον τραπεζικό του

τομέα και πέρα από αυτόν - σε απλά ελληνικά έχει σημάνει συναγερμός

παρότι δεν

Το ευρωπαϊκό χρηματοπιστωτικό τοπίο βρίσκεται αυτή τη στιγμή αντιμέτωπο με έναν ισχυρό

συνδυασμό παραγόντων οι οποίοι δημιουργούν ανησυχία στον τραπεζικό του

τομέα και πέρα από αυτόν - σε απλά ελληνικά έχει σημάνει συναγερμός

παρότι δεν

Παρά τις δηλώσεις παραγόντων των Βρυξελλών για μια «ευκαιρία για το ευρώ» να εκμεταλλευθεί την αποδυνάμωση του δολαρίου, η πραγματικότητα είναι ότι η ευρωπαϊκή οικονομία που αντιμετωπίζει προβλήματα ανταγωνιστικότητας σε σχέση με τους κυριότερους εμπορικούς της αντιπάλους, τις ΗΠΑ και την Κίνα, θα επιβαρυνθεί από την ανατίμηση του ευρώ – με άμεσο κίνδυνο για τις εξαγωγές.

Το πλήγμα για τη μεγαλύτερη εξαγωγική δύναμη, τη Γερμανία, αναμένεται να είναι σκληρό εν μέσω οικονομικής στασιμότητας.

Από τη μία πλευρά, η επίμονη ισχύς του ευρώ αποτελεί μια σύνθετη πρόκληση για τους εξαγωγείς και τις επιχειρήσεις που δραστηριοποιούνται στην ήπειρο.

Από την άλλη, η κλιμακούμενη επιβολή παγκόσμιων δασμών δημιουργεί περαιτέρω αβεβαιότητα και διαταράσσει τις καθιερωμένες εμπορικές ροές.

Αυτή η σύγκλιση οικονομικών πιέσεων αναγκάζει τις ευρωπαϊκές τράπεζες να επανεκτιμήσουν τις στρατηγικές τους και τις προσεγγίσεις διαχείρισης κινδύνων.

De facto μείωση της ανταγωνιστικότητας

Το ευρώ, το οποίο διαπραγματεύεται αυτή τη στιγμή σε υψηλά επίπεδα, είναι ένα δίκοπο μαχαίρι για την ευρωπαϊκή οικονομία.

Ενώ ένα

ισχυρό νόμισμα μπορεί να σηματοδοτεί οικονομική εμπιστοσύνη και να

καθιστά τις εισαγωγές φθηνότερες, αυξάνει επίσης το κόστος των

ευρωπαϊκών προϊόντων για τους διεθνείς αγοραστές.

Αυτό

επηρεάζει άμεσα την ανταγωνιστικότητα των εξαγωγικών βιομηχανιών της

ηπείρου, οι οποίες αποτελούν σημαντική μηχανή ανάπτυξης για πολλά

ευρωπαϊκά κράτη.

Επιπτώσεις στους Εξαγωγείς

Για τους ευρωπαίους βιομήχανους και παρόχους υπηρεσιών, ένα ισχυρότερο ευρώ σημαίνει ότι τα προϊόντα και οι υπηρεσίες τους γίνονται ακριβότερα στις ξένες αγορές.

Αυτό μπορεί να οδηγήσει σε:

•

Μειωμένη Ζήτηση: Οι πελάτες του εξωτερικού ενδέχεται να αναζητήσουν πιο

προσιτές εναλλακτικές λύσεις από χώρες με ασθενέστερα νομίσματα.

• Χαμηλότερα Περιθώρια Κέρδους: Για να παραμείνουν ανταγωνιστικές, οι ευρωπαϊκές εταιρείες ενδέχεται να χρειαστεί να απορροφήσουν μέρος της διαφοράς στην ισοτιμία, οδηγώντας σε μειωμένη κερδοφορία.

• Μετατόπιση Παραγωγής: Ορισμένες

επιχειρήσεις ενδέχεται να εξετάσουν το ενδεχόμενο μετεγκατάστασης

παραγωγικών εγκαταστάσεων σε χώρες με πιο ευνοϊκές συναλλαγματικές

ισοτιμίες.

Έκθεση του Τραπεζικού Τομέα στον εξαγωγικό κλάδο

Οι ευρωπαϊκές τράπεζες έχουν σημαντική έκθεση στον εταιρικό τομέα, συμπεριλαμβανομένων πολλών εξαγωγικών επιχειρήσεων.

Όταν αυτές οι επιχειρήσεις αντιμετωπίζουν προβλήματα λόγω των συναλλαγματικών διακυμάνσεων, αυτό μπορεί να μεταφραστεί σε:

• Αυξημένο Πιστωτικό Κίνδυνο:

Οι εταιρείες που αγωνίζονται με μειωμένη ζήτηση και συμπιεσμένα

περιθώρια ενδέχεται να δυσκολευτούν να εξυπηρετήσουν τα χρέη τους,

αυξάνοντας τις ανησυχίες για μη εξυπηρετούμενα δάνεια.

• Μειωμένες Ευκαιρίες Δανεισμού: Καθώς οι επιχειρήσεις αντιμετωπίζουν οικονομική αβεβαιότητα, η ζήτησή τους για νέα δάνεια και επενδυτικά κεφάλαια ενδέχεται να μειωθεί.

• Επιπτώσεις στην Επενδυτική Τραπεζική:

Ένα πιο δύσκολο οικονομικό κλίμα μπορεί να μειώσει την όρεξη για

συγχωνεύσεις, εξαγορές και αρχικές δημόσιες προσφορές, επηρεάζοντας τις

ροές εσόδων των επενδυτικών τραπεζικών τμημάτων.

Μερίδιο των επενδυτικών χαρτοφυλακίων της ζώνης του ευρώ που βρίσκονται στις ΗΠΑ

Ο παγκόσμιος εμπορικός πόλεμος και τα νομισματικά μέτρα από την ΕΚΤ

Η επιβολή δασμών, ουσιαστικά φόρων στα εισαγόμενα αγαθά, είναι

ένα εργαλείο που χρησιμοποιούν οι κυβερνήσεις για την προστασία των

εγχώριων βιομηχανιών, τη δημιουργία εσόδων ή την άσκηση πολιτικής

μόχλευσης. Ωστόσο, στο σημερινό παγκόσμιο περιβάλλον, οι δασμοί οδηγούν

σε αυξημένες εμπορικές εντάσεις και οικονομική απρόβλεπτη πορεία.

Αφού χαλάρωσε την πολιτική της κατά 200 μονάδες βάσης από τον περασμένο Ιούνιο, η

Ευρωπαϊκή Κεντρική Τράπεζα (European Central Bank - ECB) άφησε

αμετάβλητα τα επιτόκια αυτή την εβδομάδα. Στο 2%, το επιτόκιο καταθέσεων

βρίσκεται ακριβώς στη μέση του ουδέτερου εύρους της από 1,5% έως 2,5% –

που κρίνεται ότι δεν είναι ούτε υπερβολικά περιοριστικό, ούτε σαφώς

υποστηρικτικό – κάτι που δίνει στο Διοικητικό Συμβούλιο (Governing

Council) την ευκαιρία να πάρει μια ανάσα και στη συνέχεια να

επανεξετάσει την κατάσταση στις 11 Σεπτεμβρίου.

Φυσικά, όπως

επανέλαβε αρκετές φορές η Christine Lagarde κατά την τελευταία της

συνέντευξη Τύπου, το οικονομικό περιβάλλον αυτή τη στιγμή είναι

«εξαιρετικά αβέβαιο» και θα παραμείνει έτσι όσο επιμένουν οι παγκόσμιες

εμπορικές εντάσεις.

Επομένως, αν και η πολιτική βρίσκεται επί του

παρόντος σε «καλή θέση», περαιτέρω χαλάρωση μπορεί κάλλιστα να απαιτηθεί

αργότερα εντός του έτους για να βοηθήσει στην διατήρηση της ανάκαμψης

σε τροχιά. Τι θα μπορούσε λοιπόν να ενεργοποιήσει δράση από την

Ευρωπαϊκή Κεντρική Τράπεζα;

Όπως συνεχίζει να συμβαίνει από τον Μάρτιο, η ΕΚΤ δεν γνωρίζει πώς θα διαμορφωθεί η νέα κανονικότητα για το παγκόσμιο εμπόριο με ορίζοντα πρόβλεψης 2-3 ετών.

Στο

βασικό σενάριο που δημοσίευσε η ΕΚΤ τον Ιούνιο, οι δασμοί των ΗΠΑ στα

εισαγόμενα αγαθά θα είναι περίπου 10 ποσοστιαίες μονάδες υψηλότεροι από

ό,τι πέρυσι (20% υψηλότεροι για αγαθά από την Κίνα) και η ΕΕ δεν θα

προβεί σε αντίποινα.

Ωστόσο, ένα πιο «σοβαρό» εναλλακτικό σενάριο που περιλαμβάνει αντίποινα είναι επίσης απολύτως πιθανό.

Αυτό, σύμφωνα με τις εκτιμήσεις της ΕΚΤ, θα

μπορούσε να μειώσει το ΑΕΠ της Ευρωζώνης κατά περίπου 1 ποσοστιαία

μονάδα σε σύγκριση με τις προβλέψεις του βασικού σεναρίου, και θα

ασκούσε πίεση στο Διοικητικό Συμβούλιο να ανταποκριθεί.

Εκτός

από το τι μπορεί να συμβεί με τους δασμούς και τις εμπορικές ροές, η

ΕΚΤ επικεντρώνεται επίσης όλο και περισσότερο στις ροές κεφαλαίων και

στην συναλλαγματική ισοτιμία.

Τα οφέλη για τις ΗΠΑ από το αδύναμο δολάριο

Η κυβέρνηση των ΗΠΑ φαίνεται να καλωσορίζει ένα αδύναμο δολάριο.

Και, προς το παρόν, η ΕΚΤ ανέχεται τα πράγματα και συνεχίζει να χρησιμοποιεί την τυπική κωδικοποιημένη γλώσσα της «δεν στοχεύουμε τη συναλλαγματική ισοτιμία».

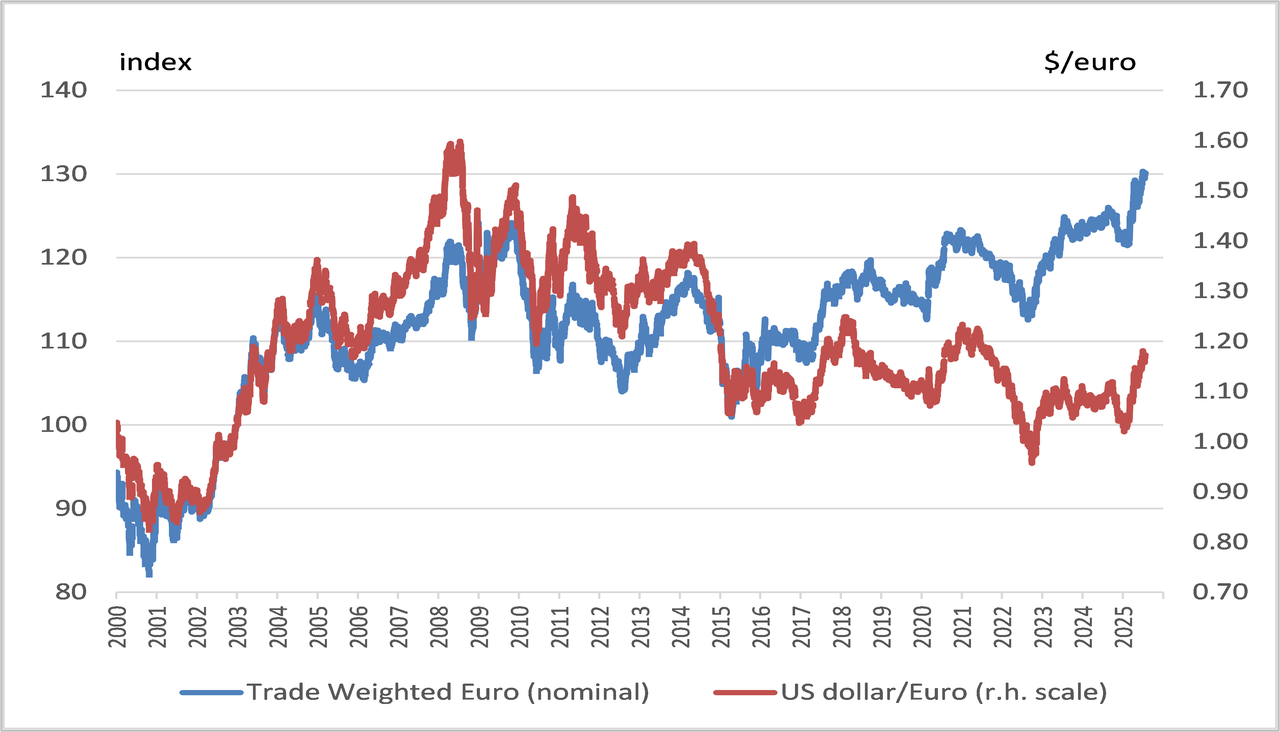

Ο Αντιπρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας De Guindos , δήλωσε επίσης ότι εάν

το ευρώ ανέβει πάνω από τα 1,20 δολάρια (σήμερα βρίσκεται στα 1,175

δολάρια), αυτό θα μπορούσε να αποδειχθεί δύσκολο για το Διοικητικό

Συμβούλιο (Governing Council). Αυτή η πολύ πιο ειλικρινής

δήλωση υποδηλώνει ότι, καθώς ορισμένα από τα εγχώρια πληθωριστικά μέτρα

συνεχίζουν να μειώνονται, η υπομονή του Διοικητικού Συμβουλίου όσον

αφορά την ισχύ του ευρώ αρχίζει να εξαντλείται – και οποιαδήποτε

σημαντική περαιτέρω ανατίμηση θα απαιτήσει αντίδραση.

Το «υπερβολικό » του Δολαρίου και η ανάδυση του ευρώ

Ο ρόλος του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος παρέχει στις Ηνωμένες Πολιτείες ένα «υπερβολικό προνόμιο» – έναν όρο που επινοήθηκε με δυσφορία από έναν Γάλλο πολιτικό, τον Valéry Giscard d'Estaing, τη δεκαετία του 1960.

Επειδή επενδυτές, κυβερνήσεις και κεντρικές τράπεζες σε όλο τον κόσμο

αναζητούν τις ασφαλείς, προβλέψιμες αποδόσεις των περιουσιακών στοιχείων

σε δολάρια, όπως τα ομόλογα του Δημοσίου, υπάρχει μια ισχυρή,

ενσωματωμένη ζήτηση για δολάρια. Αυτό καθιστά ευκολότερο για την

κυβέρνηση των ΗΠΑ να δανείζεται και ενισχύει την αγοραστική δύναμη των

Αμερικανών καταναλωτών.

Η Ευρωζώνη, η οποία αποτελείται από τις 20

χώρες που χρησιμοποιούν το ευρώ και συναγωνίζεται τις Ηνωμένες

Πολιτείες σε μέγεθος και πλούτο, δεν έχει προσελκύσει ποτέ επενδυτές με

τον ίδιο τρόπο. Το ευρώ κατατάσσεται σε μακρινή δεύτερη θέση έναντι του

δολαρίου σε παγκόσμια χρήση.

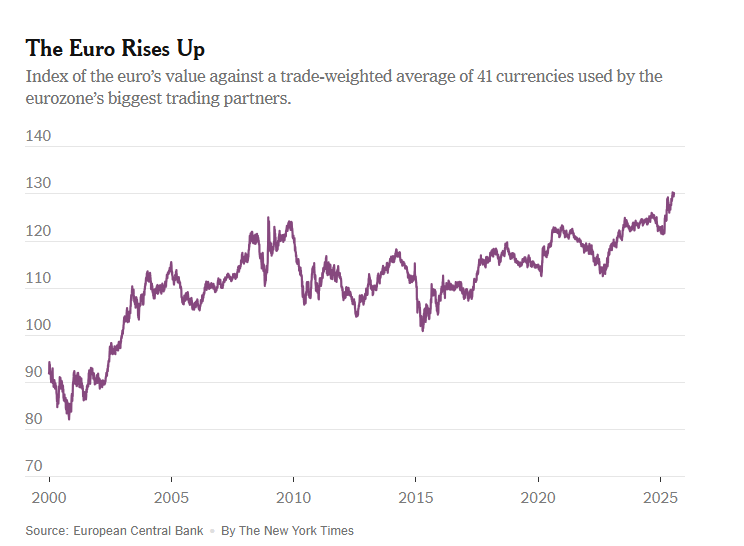

Η πρόσφατη άνοδος του ευρώ αποτελεί μια σημαντική αντιστροφή

από μόλις τρία χρόνια πριν, όταν έπεσε σε ισοτιμία με το δολάριο επειδή

οι επενδυτές φοβούνταν τη ζημιά από τον καλπάζοντα πληθωρισμό και τη

ρωσική εισβολή στην Ουκρανία. Και απέχει πολύ από την κρίση

χρέους της Ευρωζώνης την περασμένη δεκαετία, όταν κατά καιρούς η

νομισματική ένωση φαινόταν να κινδυνεύει να καταρρεύσει.

Όσο

ευπρόσδεκτη κι αν ήταν η ανάκαμψη του ευρώ από αυτά τα επεισόδια – το

ευρώ διαπραγματεύεται κοντά σε ιστορικά υψηλά έναντι των νομισμάτων

δεκάδων μεγάλων εμπορικών εταίρων – είναι επίσης δυνατό να έχουμε

υπερβολικά πολύ από ένα καλό πράγμα.

Οι Επιπτώσεις της Ανατίμησης του Ευρώ στις Ευρωπαϊκές Εξαγωγές

Καθώς χρήματα ρέουν στο ευρώ και σε περιουσιακά στοιχεία σε ευρώ, όπως τα

γερμανικά κρατικά ομόλογα, οικονομολόγοι και στελέχη προειδοποιούν ότι η

ισχύς του νομίσματος θα μπορούσε να πλήξει τους εξαγωγείς.

Αυτοί ήδη αντιμετωπίζουν τους δασμούς του Trump, οι

οποίοι καθιστούν τα προϊόντα τους πιο ακριβά για τους αγοραστές στο

εξωτερικό, καθώς και αυξημένο ανταγωνισμό από κινεζικούς αντιπάλους σε

βασικές αγορές.

«Η περαιτέρω ενίσχυση του ευρώ είναι πιθανό να αυτοϋπονομευθεί», δήλωσε ο Valentin Marinov, στρατηγικός αναλυτής νομισμάτων στην Crédit Agricole, μια γαλλική τράπεζα.

Οι εξαγωγές ήταν ήδη πιθανό να αποδυναμωθούν

και να επιβραδύνουν την οικονομία της Ευρωζώνης λόγω των δασμών των ΗΠΑ

και των ευρωπαϊκών κυβερνητικών πολιτικών που θα ενθάρρυναν

περισσότερες εισαγωγές.

Η αλυσιδωτή αντίδραση των εμπορικών πολέμων

Όταν μια χώρα επιβάλλει δασμούς, συχνά προκαλεί μέτρα αντιποίνων από άλλες, οδηγώντας σε ένα αλυσιδωτό φαινόμενο γνωστό ως εμπορικός πόλεμος.

Αυτό διαταράσσει τις καθιερωμένες αλυσίδες εφοδιασμού και αυξάνει το

κόστος των αγαθών τόσο για τους καταναλωτές όσο και για τις

επιχειρήσεις. Για τις ευρωπαϊκές τράπεζες, αυτό μεταφράζεται σε:

• Αυξημένη Μεταβλητότητα στις Χρηματοπιστωτικές Αγορές: Οι εμπορικές διαφορές προκαλούν αβεβαιότητα, οδηγώντας σε διακυμάνσεις στις χρηματιστηριακές αγορές, τις συναλλαγματικές αξίες και τις τιμές των εμπορευμάτων.

• Διακοπή των Εταιρικών Αλυσίδων Εφοδιασμού: Πολλές ευρωπαϊκές εταιρείες βασίζονται σε παγκόσμιες αλυσίδες εφοδιασμού.

Οι

δασμοί μπορούν να καταστήσουν την εισαγωγή απαραίτητων εξαρτημάτων πιο

ακριβή ή ακόμα και ανέφικτη, αναγκάζοντάς τους να βρουν εναλλακτικούς,

συχνά ακριβότερους, προμηθευτές.

Οι εταιρίες προειδοποιούν

Ορισμένες μεγάλες ευρωπαϊκές εταιρείες έχουν προειδοποιήσει για την

επίδραση του ισχυρού νομίσματος στα κέρδη τους, ειδικά στην εξαγωγική

Γερμανία.

Η SAP, μια εταιρεία λογισμικού που πρόσφατα έγινε η πολυτιμότερη δημόσια εταιρεία της Ευρώπης, δήλωσε ότι κάθε

αύξηση ενός σεντ στην ισοτιμία ευρώ-δολαρίου έχει ως αποτέλεσμα μείωση

εσόδων κατά 30 εκατομμύρια ευρώ, χωρίς αντιστάθμιση συναλλαγματικού

κινδύνου.

Η Adidas, η μάρκα αθλητικών ειδών, δήλωσε ότι ένα ισχυρό ευρώ είχε «αρνητικές επιπτώσεις μετατροπής»στις πωλήσεις της στο εξωτερικό.

Η Daimler, κατασκευάστρια φορτηγών, δήλωσε ότι οι διακυμάνσεις της ισοτιμίας ευρώ-δολαρίου «θα μπορούσαν να επηρεάσουν σημαντικά» την οικονομική της απόδοση.

Δεν υπάρχει σχέδιο νομισματικής πολιτικής για να αντιμετωπίσει αυτό το ιδιαίτερο καθεστώς του αδύναμου διλαρίου.

Η

τακτική του Donald Trump που έχει στόχο να μειώσει τα εμπορικά

ελλείμματα των ΗΠΑ και να αναζωογονήσει τη εγχώρια μεταποίηση ικανοποιεί

τα εθνικά συμφέροντα της χώρας του.

Απέναντι

σε αυτό το καινούργιο περιβάλλον δεν υπάρχει ευρωπαϊκή απάντηση – με

τον κίνδυνο καταστροφής της ευρωπαϊκής οικονομίας – όσο για τις χώρες

του Νότου όπως η Ελλάδα … αυτές απλώς θα βρεθούν στο μέσον της

καταιγίδας…