Οι αγορές ιδιωτικού χρέους, η ΑΙ και ο πόλεμος στη Μέση Ανατολή αναβιώνουν τα φαντάσματα των κρίσεων του 1997-98 και του 2007-2008.

Οι αγορές ιδιωτικού χρέους, η ΑΙ και ο πόλεμος στη Μέση Ανατολή αναβιώνουν τα φαντάσματα των κρίσεων του 1997-98 και του 2007-2008.

Η Ασία – και όχι μόνο - βλέπει ξανά φαντάσματα χρηματοπιστωτικών κρίσεων...

Ένα άλλο προέρχεται από το 1997-98, όταν η αναπτυξιακή έκρηξη της Ασίας που στηριζόταν στο χρέος έληξε καταστροφικά.

Οι οικονομολόγοι μπορούν να συζητούν ποια κρίση είναι πιο κοντά στη σημερινή συγκυρία.

Όμως η απάντηση μπορεί κάλλιστα να είναι και οι δύο, καθώς οι συνέπειες του πολέμου στο Ιράν και η κατακόρυφη άνοδος της τεχνητής νοημοσύνης συμπίπτουν σε μια ιδιαίτερα ακατάλληλη χρονική συγκυρία.

Πιθανές παραλληλίες με το 2007-2008 εμφανίζονται παντού στα μέσα ενημέρωσης.

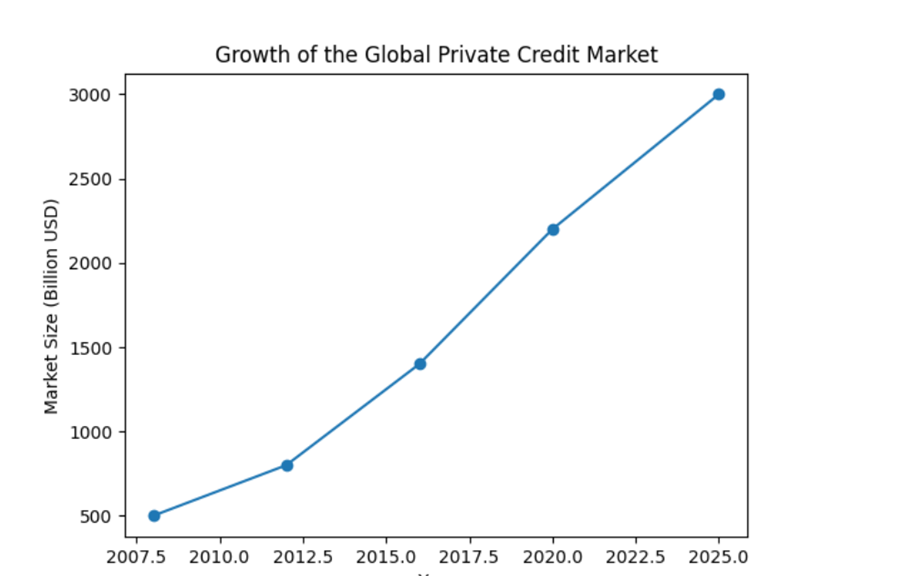

Οι κραδασμοί που διαπερνούν τις αγορές ιδιωτικής πίστωσης θυμίζουν την κρίση των στεγαστικών δανείων χαμηλής εξασφάλισης (subprime) που συγκλόνισε τη Wall Street σχεδόν πριν από δύο δεκαετίες.

Οι ρωγμές σε αυτή τη... σκοτεινή γωνιά των χρηματοπιστωτικών αγορών, αξίας 1,8 τρισεκατομμυρίων δολαρίων, έχουν σαφείς ομοιότητες με την κρίσης των subprimes.

Η ρευστότητα σπανίζει ή ακόμη και εξαφανίζεται.

Η αδιαφάνεια γύρω από το πώς αποτιμώνται τα περιουσιακά στοιχεία φαίνεται να εντείνει τις ανησυχίες των επενδυτών και να οδηγεί σε αδυναμία των funds να επιστρέψουν κεφάλαια στους επενδυτές.

Αυτό με τη σειρά του έχει προκαλέσει ανησυχίες για πιθανές μεταδόσεις της κρίσης στις ευρύτερες αγορές κρατικών ομολόγων για αρχή.

Η ημέρα της κρίσης

Η υπόθεση έγινε ακόμη πιο περίπλοκη στις 6 Μαρτίου, όταν η μεγαλύτερη εταιρεία διαχείρισης περιουσιακών στοιχείων στον κόσμο, η BlackRock, με περιουσιακά στοιχεία 14 τρισεκατομμυρίων δολαρίων, ανακοίνωσε ότι θα περιορίσει τις αναλήψεις κεφαλαίων από ένα από τα βασικά της ομολογιακά funds.

Ακολούθησε η ανταγωνίστρια Blackstone, η οποία βέρθηκε αντιμέτωπη με αριθμό-ρεκόρ αιτημάτων ανάληψης κεφαλαίων.

Η κίνηση αυτή ήρθε λίγες εβδομάδες αφότου η εταιρεία εναλλακτικών επενδύσεων Blue Owl απέτρεψε τους επενδυτές απότο να αποσύρουν μετρητά στα χρονικά διαστήματα που προηγουμένως επιτρέπονταν.

Η BNP Paribas πάγωσε επίσης τις επιστροφές κεφαλαίων σε ορισμένα funds τιτλοποιημένου χρέους.

Η Deutsche Bank δημοσιοποίησε έκθεση ύψους 30 δισεκατομμυρίων δολαρίων στην ιδιωτική πίστωση.

Ωστόσο, ο χρηματοπιστωτικός κολοσσός επισημαίνει ότι μπορεί να αντιμετωπίσει μόνο έμμεσες πιέσεις μέσω αντισυμβαλλομένων και διασυνδεδεμένων χαρτοφυλακίων.

«Οι

κόκκινες σημαίες που βλέπουμε σήμερα στην ιδιωτική πίστωση είναι

εντυπωσιακά παρόμοιες με εκείνες του 2007», λέει ο Orlando Gemes,

επικεφαλής επενδύσεων της Fourier Asset Management, στο Bloomberg.

Νωρίτερα αυτή την εβδομάδα, η JPMorgan China περιόρισε τον δανεισμό προς τα funds ιδιωτικής πίστωσης.

Παράλληλα υποτίμησε την αξία ορισμένων δανείων στα χαρτοφυλάκιά της, υπογραμμίζοντας πώς τα προβλήματα στον κλάδο της ιδιωτικής πίστωσης εξαπλώνονται.

Υπάρχουν όμως και νέες δυνάμεις που επηρεάζουν την κατάσταση.

Ο ρόλος της τεχνητής νοημοσύνης

Μία από αυτές είναι ο τρόπος με τον οποίο η τεχνητή νοημοσύνη ανατρέπει τη λειτουργία σε βασικούς οικονομικούς κλάδους σε πραγματικό χρόνο.

«Η προσοχή των αγορών στον κίνδυνο διαταραχής που σχετίζεται με την τεχνητή νοημοσύνη στον τομέα του λογισμικού έχει ενταθεί», γράφουν αναλυτές της BMI, μονάδας της Fitch Solutions.

«Οι

χορηγοί ιδιωτικών επενδυτικών κεφαλαίων και οι ιδιώτες πιστωτές έχουν

σημαντική έκθεση στον κλάδο, με τη χρηματοδότηση σε τμήματα του

λογισμικού που στηρίζεται σε εξαγορές να βασίζεται συχνά σε

επαναλαμβανόμενα έσοδα και υποθέσεις ανάπτυξης, αντί για πραγματικά

περιουσιακά στοιχεία ή εμπράγματα περιθώρια κέρδους».

Η BMI

σημειώνει ότι «πιστεύουμε πως ο αντίκτυπος στις τράπεζες πιθανότατα θα

είναι περιορισμένος, επειδή μεγάλο μέρος αυτής της δραστηριότητας

βρίσκεται εκτός του τραπεζικού τομέα.

Ωστόσο, το ιδιωτικό

πιστωτικό σύστημα είναι λιγότερο διαφανές και έχει μικρότερη ρευστότητα,

γεγονός που μπορεί να καταστήσει οποιαδήποτε αλλαγή στην τιμολόγηση ή

στη διάθεση για ανάληψη κινδύνου πιο απότομη».

Όλα αυτά

θυμίζουν στις παγκόσμιες αγορές μια συχνά επαναλαμβανόμενη παρατήρηση

του Jamie Dimon από τον περασμένο Οκτώβριο, όταν «σκιώδης δανεισμός στον

προμηθευτή ανταλλακτικών αυτοκινήτων First Brands αναστάτωσαν τη Wall

Street:

«Οι κεραίες μου ενεργοποιούνται όταν συμβαίνουν τέτοια πράγματα.

Και ίσως δεν θα έπρεπε να το πω αυτό, αλλά όταν βλέπεις μία κατσαρίδα, πιθανότατα υπάρχουν περισσότερες…

Όλοι πρέπει να είναι σε εγρήγορση».

Το ερώτημα είναι πόσες «κατσαρίδες» μπορεί να κινούνται κάτω από την επιφάνεια.

Ο πόλεμος από το Ιράν και η επανάληψη του σοκ της δεκαετίας του 1970

Αυτοί οι κίνδυνοι αυξάνονται καθώς

η επερχόμενη άνοδος του πληθωρισμού από τον πόλεμο στο Ιράν αναταράσσει

τις παγκόσμιες αγορές χρέους και καθώς μεγάλες οικονομίες, από τις ΗΠΑ

έως την Ευρωζώνη και την Ιαπωνία, αντιμετωπίζουν τον κίνδυνο

στασιμότητας.

«Ο κίνδυνος ενός σεναρίου τύπου δεκαετίας του 1970 αυξάνεται», σημειώνει ο Kaspar Hense, διαχειριστής χαρτοφυλακίου στην RBC BlueBay Asset Management.

Αν υπάρξει παρατεταμένος πόλεμος που ωθήσει τις τιμές του πετρελαίου σημαντικά υψηλότερα,

προσθέτει, «τότε το καθεστώς ασφαλούς καταφυγίου των κρατικών ομολόγων

τίθεται σε κίνδυνο, και μαζί με αυτό όλα τα περιουσιακά στοιχεία».

Αυτό έχει κάνει τον Warren Buffett να γίνεται trend στα μέσα κοινωνικής δικτύωσης.

Συγκεκριμένα

η διάσημη παρατήρηση του μεγαλοεπενδυτή αξίας ότι «μόνο όταν

αποτραβηχτεί η παλίρροια ανακαλύπτεις ποιος κολυμπούσε γυμνός».

Καθώς η παλίρροια του παγκόσμιου κεφαλαίου υποχωρεί, αυξάνονται οι ανησυχίες για το πόσα funds θα αποκαλυφθούν εκτεθειμένα.

Οικονομολόγοι όπως ο Mohamed El-Erian της Allianz προειδοποιούν

ότι η συζήτηση γύρω από την αγορά ιδιωτικής πίστωσης υποδηλώνει ότι ένα

«κλασικό φαινόμενο μετάδοσης» μπορεί να βρίσκεται σε εξέλιξη.

Ο βετεράνος της Wall

Street George Noble, πρώην διαχειριστής fund της Fidelity, προειδοποιεί

ότι «παρακολουθούμε μια χρηματοπιστωτική κρίση να εκτυλίσσεται σε

πραγματικό χρόνο.

Την τελευταία φορά που τα funds άρχισαν

να εμποδίζουν τους επενδυτές να πάρουν τα χρήματά τους πίσω, η Bear

Stearns κατέρρευσε έξι μήνες αργότερα».

«Μετά το 2008, οι

κανονισμοί έσπρωξαν τον επικίνδυνο δανεισμό έξω από τις τράπεζες και

προς την ιδιωτική πίστωση», σημειώνει ο Noble.

«Ο τομέας διογκώθηκε στα 3 τρισεκατομμύρια δολάρια.

Αλλά αυτά τα funds δίνουν δάνεια διάρκειας πέντε έως επτά ετών, ενώ υπόσχονται στους επενδυτές ρευστότητα ανά τρίμηνο».

Ερωτηθείς για τις ομοιότητες με το 2008, ο

Lloyd Blankfein, πρώην διευθύνων σύμβουλος της Goldman Sachs, δήλωσε

στο Bloomberg ότι «μυρίζει λίγο σαν μια τέτοια στιγμή ξανά - δεν νιώθω

ακόμη την καταιγίδα, αλλά τα άλογα αρχίζουν να χλιμιντρίζουν στον

αχυρώνα».

Η επιστροφή της κατάρας του δολαρίου

Οι

εξαγωγικές οικονομίες της Ασίας που εξαρτώνται από το δολάριο θα

βρίσκονταν στην πρώτη γραμμή οποιασδήποτε μετάδοσης κρίσης από τις

αμερικανικές πιστωτικές αγορές.

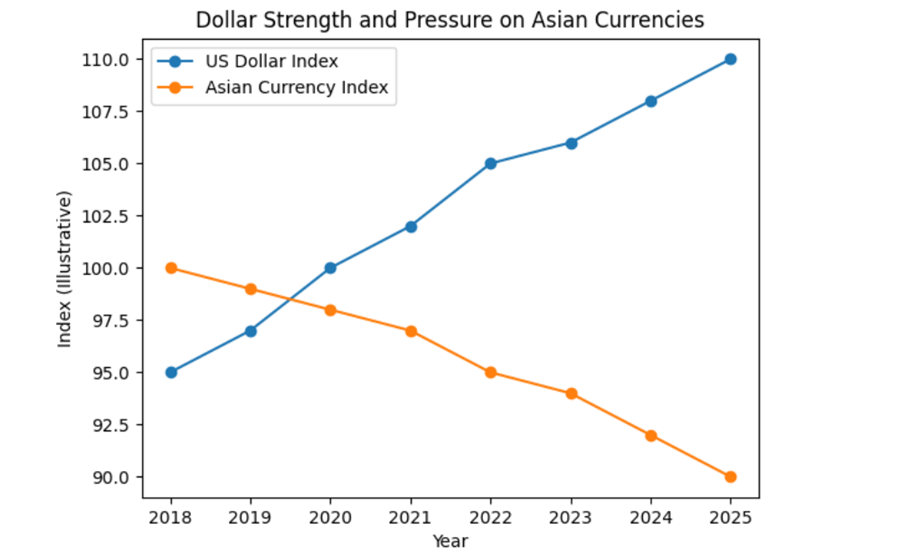

Και από το ισχυρό δολάριο, γεγονός που εξηγεί γιατί τα φαντάσματα του 1997 και του 1998 στοιχειώνουν ξανά την περιοχή.

Μια παρενέργεια του πολέμου στο Ιράν, που καθοδηγείται από τις ΗΠΑ και το Ισραήλ, είναι ότι οι καταστροφικές τάσεις του δολαρίου επιστρέφουν στο προσκήνιο.

Παρά το γεγονός ότι το δημόσιο χρέος των ΗΠΑ πλησιάζει

τα 39 τρισεκατομμύρια δολάρια, τον υψηλό πληθωρισμό και τους δασμούς

του Donald Trump, το δολάριο ενισχύεται ενάντια σε κάθε πρόβλεψη.

Αυτό θα μπορούσε να αποτελέσει μια σαφή και άμεση απειλή για την Ασία το 2026.

Προηγούμενες περίοδοι ακραίας ισχύος του δολαρίου δεν είχαν καλή κατάληξη για την πιο δυναμική οικονομική περιοχή του κόσμου.

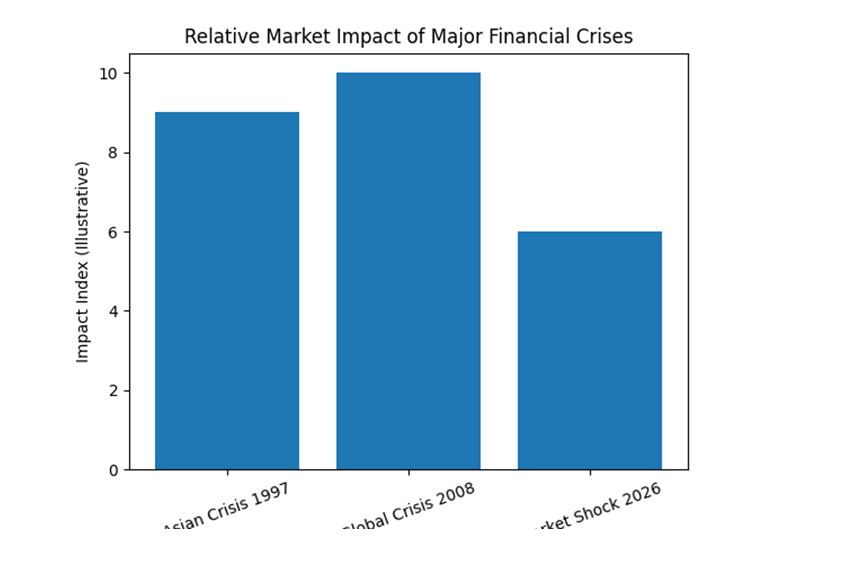

Το πιο προφανές παράδειγμα ήταν η ασιατική χρηματοπιστωτική κρίση του 1997-1998.

Οι ρίζες εκείνης της κρίσης βρίσκονταν στον κύκλο σύσφιγξης της Federal Reserve το διάστημα 1994-1995.

Τότε η Fed διπλασίασε τα βραχυπρόθεσμα επιτόκια μέσα σε μόλις 12 μήνες.

Η άνοδος του δολαρίου που ακολούθησε κατέστησε αδύνατη τη διατήρηση των συναλλαγματικών ισοτιμιών της Ασίας που ήταν συνδεδεμένες με το δολάριο. Πρώτα η Ταϊλάνδη υποτίμησε το νόμισμά της τον Ιούλιο του 1997.

Ακολούθησαν η Ινδονησία και στη συνέχεια η Νότια Κορέα.

Άλλο παράδειγμα ήταν το λεγόμενο «taper tantrum» της Fed το 2013.

Η αναταραχή οδήγησε τη Morgan Stanley να δημοσιεύσει τη λίστα των «fragile five» (5 εύθραυστων οικονομιών), στην οποία καμία αναδυόμενη οικονομία δεν θα ήθελε να βρεθεί.

Η αρχική ομάδα ήταν: Βραζιλία, Ινδία, Ινδονησία, Νότια Αφρική και Τουρκία.

Το Taper Tantrum ήταν μια έντονη αναταραχή στις παγκόσμιες χρηματοπιστωτικές αγορές το 2013, όταν οι επενδυτές αντέδρασαν απότομα στην πιθανότητα η Federal Reserve να αρχίσει να αποσύρει το πρόγραμμα ποσοτικής χαλάρωσης (QE).

Τώρα, ένα επίμονα ισχυρό δολάριο περιπλέκει ξανά τα αναπτυξιακά σχέδια της Ασίας.

Τα νομίσματα της Ασίας και το δολάριο

Ο μεγαλύτερος «μαγνήτης» στην οικονομική ιστορία προσελκύει κεφάλαια από κάθε γωνιά του πλανήτη,

απορροφώντας πλούτο που χρειάζεται για τη χρηματοδότηση δημοσιονομικών

ελλειμμάτων, τη σταθερότητα των αποδόσεων των ομολόγων και τη στήριξη

των χρηματιστηριακών αγορών.

Σαφώς, ο Trump δεν θα του

αρέσει αυτή η δυναμική, καθώς τα δύο σημαντικότερα νομίσματα της Ασίας

υποχωρούν έναντι ενός ισχυρού δολαρίου. Ο Trump προσπαθεί εδώ και χρόνια

να αποδυναμώσει το δολάριο — μια προσπάθεια που τον οδηγεί να επιχειρεί

να περιορίσει την αυτονομία της Federal Reserve στη λήψη αποφάσεων για

τα επιτόκια.

Η τεχνητή νοημοσύνη και η αβεβαιότητα που τη συνοδεύει προσθέτουν, επίσης, ευπάθειες σε όλη την Ασία.

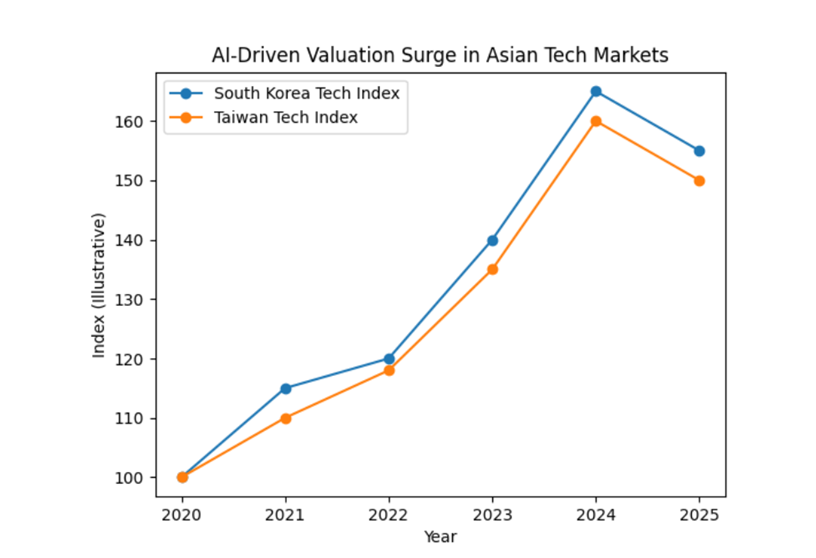

Όπως σημειώνει η Moody’s Analytics σε έκθεσή της, «η

σύγκρουση στη Μέση Ανατολή προκάλεσε ισχυρούς κραδασμούς στις ασιατικές

αγορές μετοχών, αποκαλύπτοντας άνισες ευπάθειες στην περιοχή, με τη

Νότια Κορέα να καταγράφει τη μεγαλύτερη πτώση.

Το σοκ ακολούθησε μία ισχυρή άνοδο που τροφοδοτήθηκε από

την τεχνητή νοημοσύνη και είχε αφήσει τις αγορές τεχνολογίας της Νότιας

Κορέας και της Ταϊβάν με υψηλές αποτιμήσεις, καθιστώντας τες ιδιαίτερα

εκτεθειμένες σε μια ξαφνική αλλαγή στη διάθεση για ανάληψη κινδύνου».

Η Moody’s υποστηρίζει ότι

η σύγκρουση με το Ιράν «προκάλεσε μακροοικονομικές και

χρηματοπιστωτικές μεταβολές που επιβαρύνουν περισσότερο ακριβώς τις

οικονομίες όπου η αισιοδοξία για την τεχνητή νοημοσύνη είχε πρόσφατα

οδηγήσει τις αποτιμήσεις σε υπερβολικά επίπεδα». Και «αν και το αρχικό σοκ μπορεί να υποχωρήσει, η μεταβλητότητα των αγορών φαίνεται ότι θα παραμείνει αυξημένη».

Οι

κίνδυνοι αυτοί επιδεινώνονται από το γεγονός ότι ένα ισχυρότερο δολάριο

μπορεί να αποσύρει τεράστια κύματα κεφαλαίων από τα ασιατικά

περιουσιακά στοιχεία.

Μια ανησυχία είναι ότι, καθώς οι ασιατικές

συναλλαγματικές ισοτιμίες δέχονται καθοδικές πιέσεις, το εξωτερικό χρέος

μπορεί να γίνει δυσκολότερο να εξυπηρετηθεί.

Έπειτα υπάρχει και το τι μπορεί να συμβεί στο λεγόμενο «yen-carry trade».

Το carrytrade του γεν και η πολιτική της Takaichi

Η πολιτική μηδενικών επιτοκίων της Ιαπωνίας από το 1999 έχει μετατρέψει τη χώρα στον μεγαλύτερο πιστωτή του κόσμου.

Επί δεκαετίες, επενδυτικά

κεφάλαια δανείζονταν φθηνά σε γιεν για να επενδύσουν σε περιουσιακά

στοιχεία υψηλότερης απόδοσης σε όλο τον κόσμο. Έτσι, οι ξαφνικές

κινήσεις του γιεν πλήττουν τις αγορές σχεδόν παντού. Έγινε μία από τις

πιο δημοφιλείς στρατηγικές παγκοσμίως, ιδιαίτερα επιρρεπής όμως σε

απότομες διορθώσεις.

Την ίδια στιγμή, η πρωθυπουργός της Ιαπωνίας Sanae Takaichi πιέζει για ένα πιο αδύναμο γιεν.

Αυτό περιλαμβάνει και την πίεση προς την Bank of Japan να περιορίσει τις αυξήσεις επιτοκίων και τη σύσφιγξη της ποσοτικής πολιτικής.

Η

παραμικρή υπόνοια ότι το Τόκιο χειραγωγεί τις συναλλαγματικές ισοτιμίες

θα μπορούσε να ωθήσει τον Trump να απειλήσει με νέους εμπορικούς

περιορισμούς κατά της Ιαπωνίας.

Κανείς δεν μπορεί να προβλέψει πώς ένα πιο αδύναμο γιεν θα επηρεάσει το Πεκίνο.

Καθώς

η ανάπτυξη της Κίνας επιβραδύνεται και οι αποπληθωριστικές πιέσεις

εντείνονται, ένα πιο αδύναμο γιουάν θα μπορούσε να συμβάλει σημαντικά

στην αναζωογόνηση της μεγαλύτερης οικονομίας της Ασίας.

Στο

μεταξύ, τα προβλήματα στις αμερικανικές πιστωτικές αγορές και οι

πληθωριστικές απειλές από τον πόλεμο στο Ιράν τοποθετούν την Ασία στο

επίκεντρο της ζώνης παράπλευρων απωλειών.

Και αναγκάζουν

τους υπεύθυνους χάραξης πολιτικής σε όλη την περιοχή να λάβουν σοβαρά

υπόψη τα τρομακτικά μαθήματα των κρίσεων του 2007, του 1997 και των

επόμενων.