Η Ελλάδα παραμένει

υπερχρεωμένη χώρα, εγκλωβισμένη σε ένα παραγωγικό υπόδειγμα χαμηλής

παραγωγικότητας ενώ η μακροπρόθεσμη δημοσιονομική θέση της χώρας

ναρκοθετείται από την απουσία επενδύσεων, τη γήρανση του πληθυσμού και

την

Η Ελλάδα παραμένει

υπερχρεωμένη χώρα, εγκλωβισμένη σε ένα παραγωγικό υπόδειγμα χαμηλής

παραγωγικότητας ενώ η μακροπρόθεσμη δημοσιονομική θέση της χώρας

ναρκοθετείται από την απουσία επενδύσεων, τη γήρανση του πληθυσμού και

την

Γράφει ο δρ Θοδωρής Δεληγιάννης

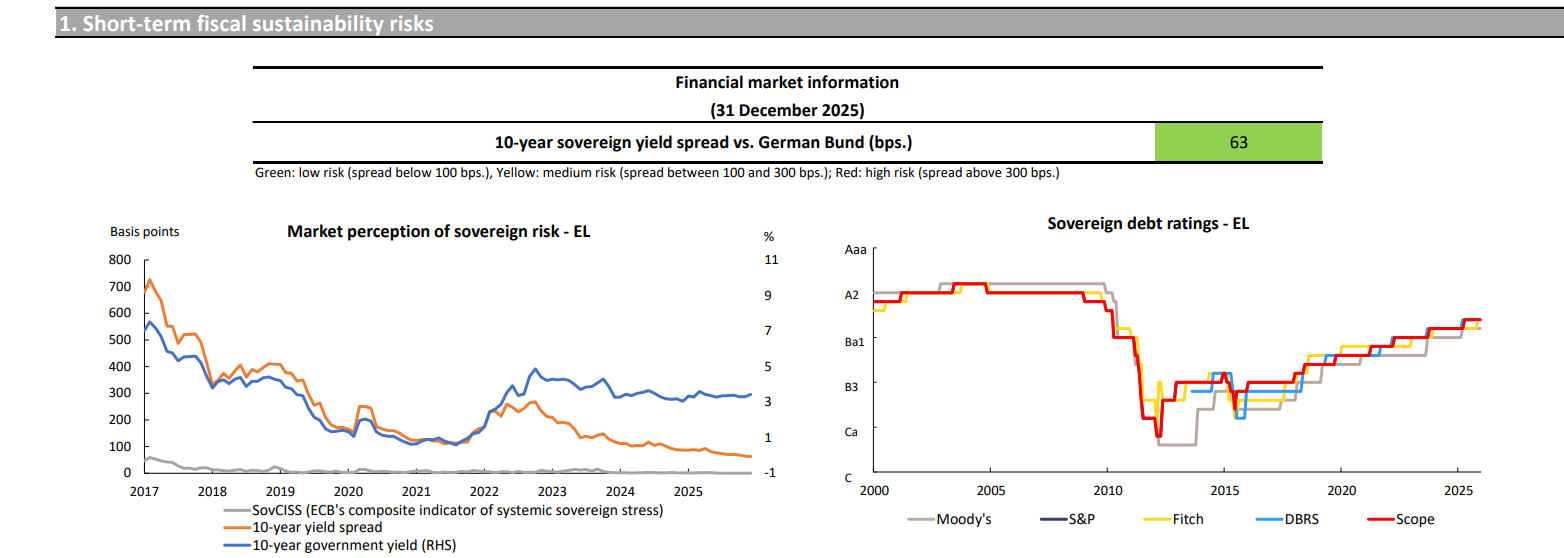

Εφιαλτικό φαντάζει το δημοσιονομικό μέλλον της χώρας, σύμφωνα με μελέτη της Ευρωπαϊκής Επιτροπής όσον αφορά τη βιωσιμότητα του χρέους των κρατών-μελών της (Debt Sustainability Monitor 2025 ) καθώς αυτό προβλέπεται να παραμείνει μεσοπρόθεσμα πάνω από διπλάσιο από το όριο του Maastricht για 60% (στο 124% του ΑΕΠ το 2036).

Κανένα κυβερνητικό success story που διακινείται στα φιλικά στην κυβέρνηση ΜΜΕ δεν επιβεβαιώνεται ενώ αυτό που «μαρτυρούν» οι αριθμοί είναι η πολιτική και οικονομική διαχείριση μιας μόνιμης χρεοκοπίας και οικονομικής παρακμής.

Και αυτό καθώς η Ελλάδα θα παραμένει με υψηλό χρέος, εγκλωβισμένη σε ένα παραγωγικό υπόδειγμα χαμηλής παραγωγικότητας ενώ η μακροπρόθεσμη δημοσιονομική θέση της ναρκοθετείται από την

απουσία επενδύσεων, τη γήρανση του πληθυσμού και την αύξηση των συναφών

κοινωνικών μεταβιβάσεων στο σύστημα υγείας και το συνταξιοδοτικό

σύστημα.

Η μελέτη της Ευρωπαϊκής Επιστροπής ip332_en.pdf

Ταυτόχρονα, επιχειρείται με βάση τις προτάσεις για τη συνταγματική αναθεώρηση που έχει καταθέσει η κυβέρνηση, η μονιμοποίηση της λιτότητας (με την αναγωγή της σε συνταγματικό κανόνα, με βάση το γερμανικό πρότυπο του «φρένου χρέους»), δηλαδή η αφαίρεση από τις μελλοντικές κυβερνήσεις - οι οποίες θα εκλεγούν με την ψήφο του ελληνικού λαού με βάση της δημοκρατική τάξης - της δυνατότητας δημοσιονομικής επέκτασης προκειμένου να αντιμετωπιστούν νόμιμες κοινωνικές ανάγκες.

Να σημειωθεί ότι η Ελλάδα, όπως και οι άλλες χώρες της Ε.Ε., έχει ήδη αποδεχθεί και ενσωματώσει στο δίκαιό της τους νέους δημοσιονομικούς κανόνες, οι οποίοι τέθηκαν σε ισχύ το 2024, φέρνοντας στον προσκήνιο τον «κόφτη δαπανών».

Πώς θα λειτουργεί το «συνταγματικό» μνημόνιο: Συγκεκριμένα, στα τετραετή δημοσιονομικά πλάνα που κατατίθενται στην Ευρωπαϊκή Επιτροπή συμφωνούνται όρια αύξησης των καθαρών πρωτογενών δαπανών, τα οποία δεν μπορούν να αλλάξουν εκ των υστέρων.

Με βάση τους νέους κανόνες, τα υπερπλεονάσματα δεν μπορούν να χρησιμοποιηθούν για μέτρα ελάφρυνσης ή άλλου είδους δαπάνες, αν προσεγγίζεται το όριο αύξησης δαπανών.

Σύμφωνα με το σκεπτικό της αναθεωρητικής πρότασης, η Ελλάδα θα καθησυχάζει εταίρους και αγορές ότι θα τεθεί συνταγματικός φραγμός, ώστε να μην μπορεί μια μελλοντική κυβέρνηση να ανατρέψει τη σταθερή πορεία μείωσης του χρέους, την οποία έχει εξασφαλίσει η εφαρμοζόμενη οικονομική πολιτική.

Πρόκειται μια πρόνοια που εκτρέπει ευθέως τη δημοκρατική τάξη καθώς στην Ελλάδα δεν είναι επί του παρόντος εφικτό το επίπεδο και η ποιότητα των συναινέσεων που έχει επιτευχθεί στη Γερμανία.

Η επίδραση των δανείων στην εξέλιξη του χρέους

Επίσης, θα πρέπει να ορίζονται σαφώς, σε περίπτωση κρίσης λόγω ανωτέρας βίας (όπως στην περίπτωση της οικονομικής κρίσης της Covid19), τα βήματα και το χρονοδιάγραμμα επαναφοράς της οικονομίας σε τροχιά ανάπτυξης.

Τούτο υποτίθεται προκειμένου να δεσμεύονται και οι μελλοντικές κυβερνήσεις σε ένα σχέδιο ανάκαμψης, το οποίο θα έχουν την ευκαιρία να συνδιαμορφώσουν και τα κόμματα της αντιπολίτευσης, στον διάλογο που θα προηγηθεί.

Ο στόχος είναι η «ρήτρα δημοσιονομικής σταθερότητας», την οποία θέλει να κυρώσει και συνταγματικά η κυβέρνηση, να διατηρεί τη συνεπή δημοσιονομική πολιτική στο διηνεκές, ώστε το ελληνικό χρέος να μειωθεί (!) κάτω από το 60% του ΑΕΠ, μόλις η χώρα αποπληρώσει το σύνολο των δανείων που έλαβε από τα τρία προγράμματα διάσωσης που εφάρμοσε την περίοδο 2010-2018.

Τα προβλήματα με τη συνταγματοποίηση της λιτότητας

Ενώ η δημοσιονομική πειθαρχία μπορεί να είναι εύηχη πρόταση ή σύνθημα μετά τις περιπέτειες της ελληνικής κρίσης χρέους, το ζήτημα

είναι (α) πώς θα παραχθεί αναπτυξιακό αποτέλεσμα στο πλαίσιο ενός

στρεβλού μοντέλου- της «οικονομίας των cafes», -χαμηλής παραγωγικότητας

και χαμηλών ξένων επενδύσεων.

Δεδομένου ότι μετά την παρέλευση των θετικών συνεπειών από τις κεφαλαιακές εισροές του Ταμείου Ανάκαμψης

( με το σήμα τέλους να πέφτει στα τέλη του 2026 καθώς τότε θα πρέπει

όλα τα έργα να έχουν ολοκληρωθεί και οι πληρωμές να έχουν

πραγματοποιηθεί) η Ελλάδα ξεμένει από Άμεσες Ξένες Επενδύσεις (οι

σχετικοί πίνακες σχεδόν μηδενίζουν τον σχετικό δείκτη).

(β) Είναι προφανής η κοινωνική έκρηξη που θα προκληθεί καθώς ο στόχος της μείωσης του χρέους θα διασφαλισθεί μόνο από τη μείωση των κοινωνικών μεταβιβάσεων και των δημόσιων επενδύσεων (κατάρρευση δημόσιων υποδομών, όπως αυτή που είδαμε στους σιδηρόδρομους, και της παρουσίας του κράτους σε καίρους τομείς όπως είναι η Παιδεία και η Υγεία).

(γ) Δεν φαίνεται να υπάρχει ένα συνολικό

σχέδιο διασφάλισης της οικονομικής κυριαρχίας της χώρας σε ένα

περιβάλλον υψηλής οικονομικής αστάθειας και γεωπολιτικών ανακατατάξεων.

(δ) Ενώ συνταγματοποιείται η δημοσιονομική πειθαρχία, δεν συμβαίνει το ίδιο για τους μηχανισμούς που ελέγχουν την ενάρετη χρήση του δημόσιου χρήματος - τους μηχανισμούς λογοδοσίας κατά της διαφθοράς.

Η απαξία των μηχανισμών απονομής δικαιοσύνης και η σειρά σκανδάλων που «ενδημούν» στο Μέγαρο Μαξίμου με την περιρρέουσα οσμή διαφθοράς, θα δίνουν τη δυνατότητα στις κυβερνήσεις να εξακολουθούν

να εξαγοράζουν τις κομματικές ψήφους με ευρωπαϊκούς και εθνικούς πόρους

επιτείνοντας εν μέσω άγριας λιτότητας μια κρίση νομιμοποίησης.

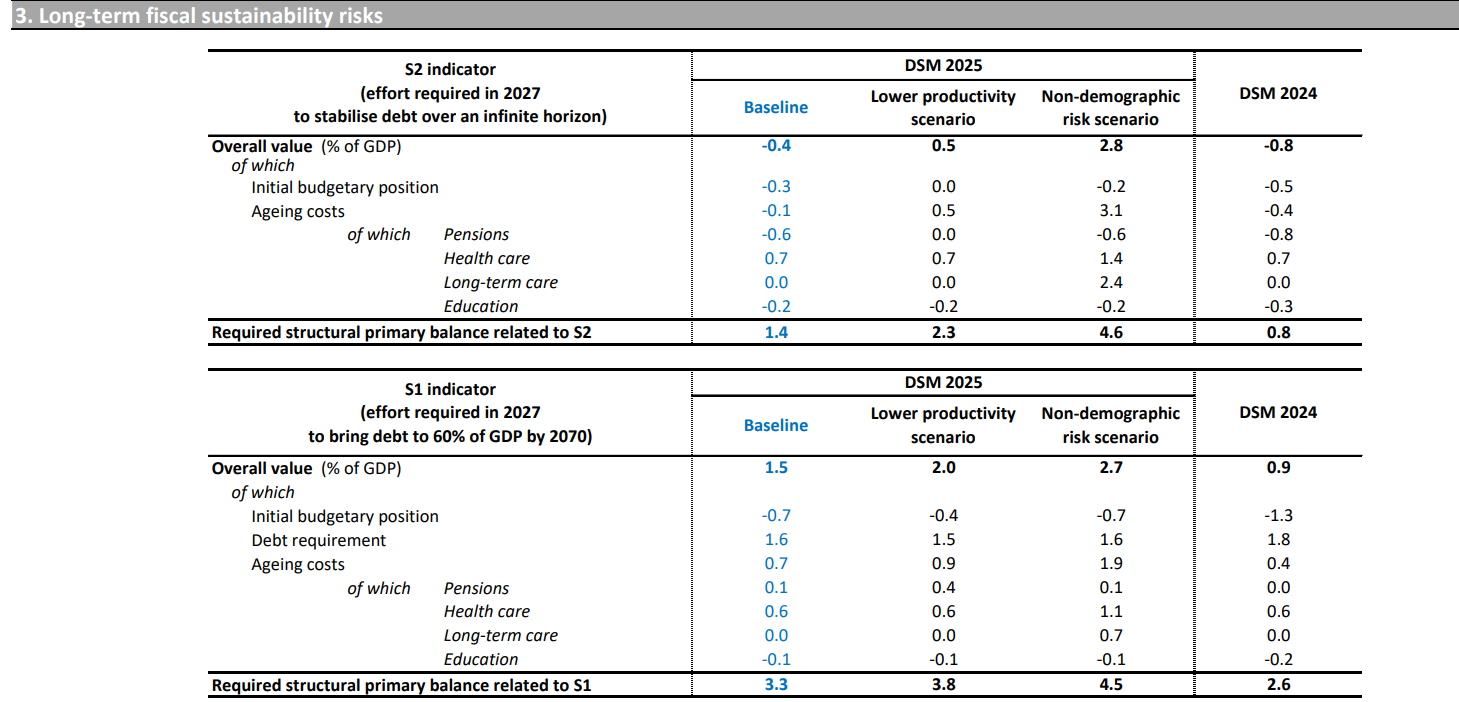

Τα υψηλά διαρθρωτικά πλεονάσματα – Ο ανέφικτος στόχος

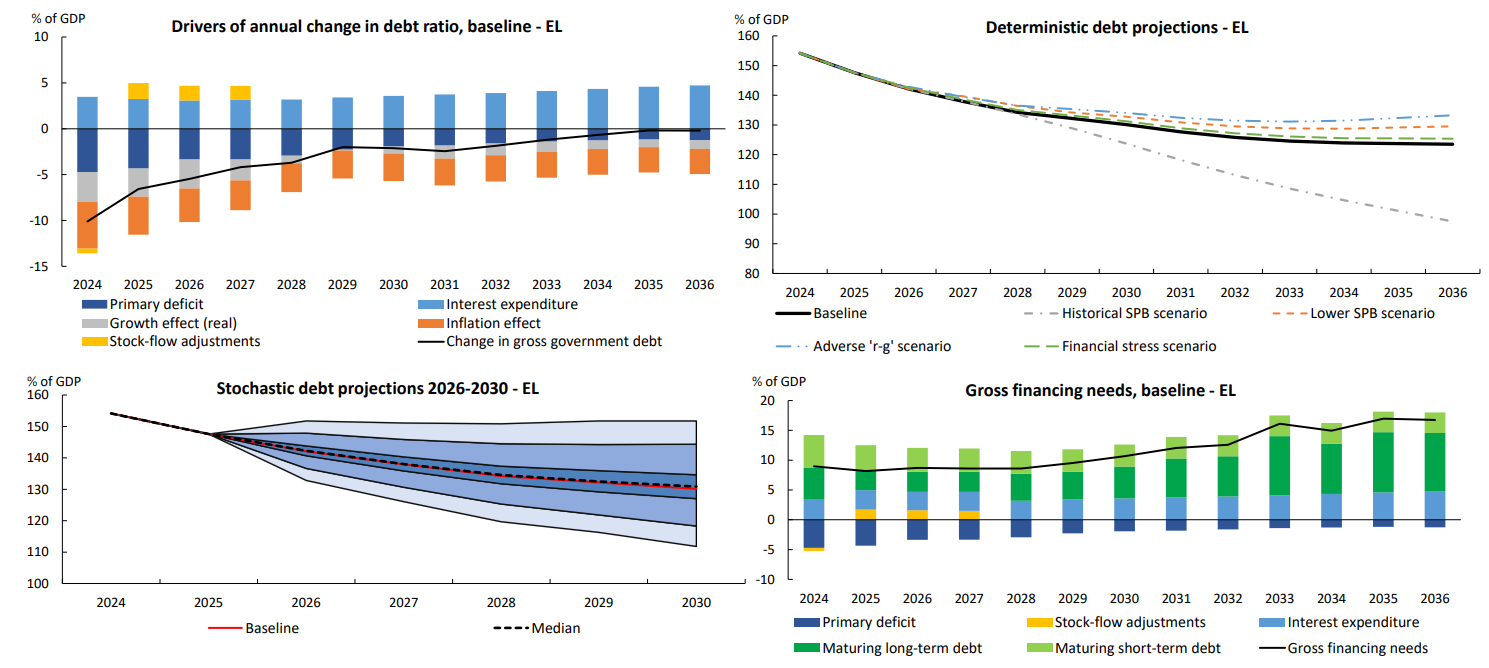

Σύμφωνα με το βασικό σενάριο της Ανάλυσης Βιωσιμότητας Χρέους (DSA) τηε

Ευρωπαϊκής Επιτροπής, το δημόσιο χρέος προβλέπεται να μειωθεί, αλλά να

παραμείνει μεσοπρόθεσμα υψηλό, φθάνοντας περίπου στο 124% του ΑΕΠ το 2036.

Η μείωση του λόγου χρέους προς ΑΕΠ οφείλεται στην (αβέβαιη να σημειώσουμε… ) υπόθεση για διαρθρωτικό πρωτογενές πλεόνασμα 1,8% του ΑΕΠ από το 2026 και μετά, εξαιρουμένων των μεταβολών στο κόστος της γήρανσης του πληθυσμού.

Σε αυτό το σενάριο υποτίθεται ότι παραμένει αμετάβλητη η δημοσιονομική πολιτική από το 2027 και εξής.

Η Επιτροπή επισημαίνει ότι το επίπεδο αυτό του διαρθρωτικού πρωτογενούς ισοζυγίου (στο βασικό σενάριο) θεωρείται μάλλον φιλόδοξο σε σύγκριση με τις ιστορικές δημοσιονομικές επιδόσεις.

Η αποκλιμάκωση του χρέους επωφελείται επίσης από έναν ακόμη ευνοϊκό (αν και μειούμενης επίδρασης) «φαινόμενο χιονοστιβάδας» έως το 2033.

Το

«φαινόμενο χιονοστιβάδας» (snowball effect) στο δημόσιο χρέος

περιγράφει τη δυναμική με την οποία ο λόγος χρέους προς ΑΕΠ αυξάνεται ή

μειώνεται αυτόματα λόγω του συσχετισμού μεταξύ δύο μεγεθών: ονομαστικού

επιτοκίου δανεισμού και ονομαστικού ρυθμού μεγέθυνσης της οικονομίας.

Οι

ακαθάριστες χρηματοδοτικές ανάγκες της γενικής κυβέρνησης αναμένεται να

αυξηθούν περίπου στο 17% του ΑΕΠ έως το 2036 μειώνοντας αντιστοίχως το

δημοσιονομικό χώρο.

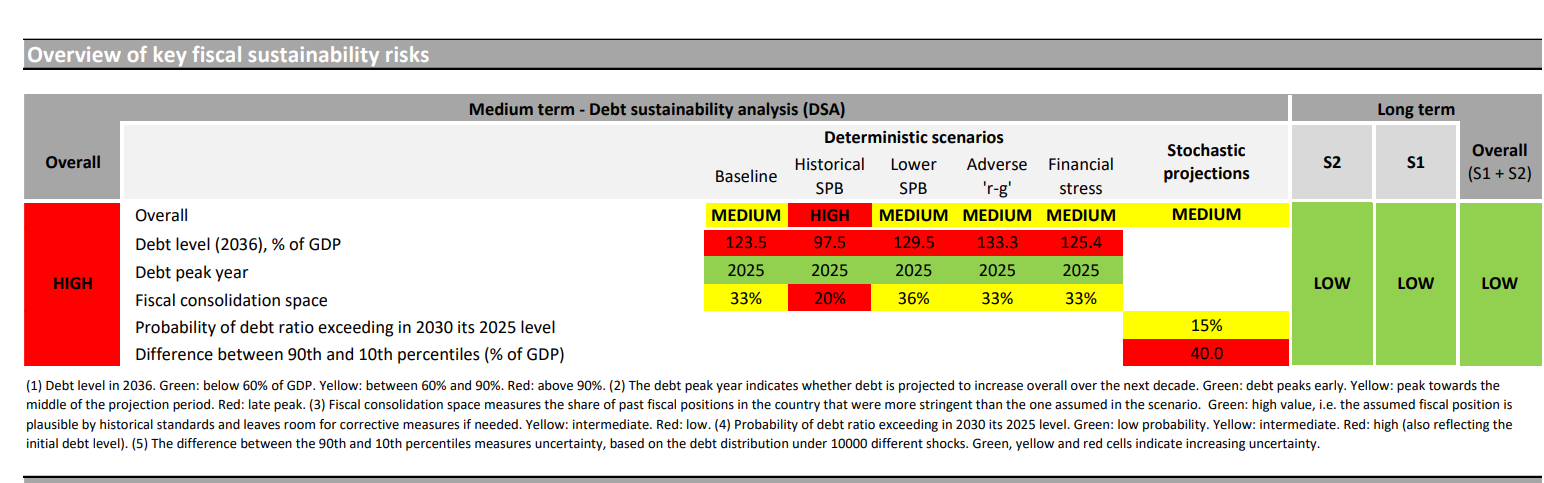

Αβεβαιότητα στη διεθνή οικονομία - Ο κίνδυνος από την αύξηση των επιτοκίων

Οι ασκήσεις προσομοίωσης ακραίων καταστάσεων (stress tests) εντοπίζουν

πρόσθετες πηγές ευπάθειας όσον αφορά την ελληνική δημοσιονομική θέση.

Στο δυσμενές σενάριο διαφοροποίησης επιτοκίου – ρυθμού ανάπτυξης (όπου η διαφορά επιτοκίου – ανάπτυξης επιδεινώνεται κατά 1 ποσοστιαία μονάδα σε σχέση με το βασικό σενάριο), στο σενάριο χαμηλότερου

Διαρθρωτικού Πρωτογενούς Ισοζυγίου (όπου αυτό μειώνεται κατά 0,5

ποσοστιαίες μονάδες) και στο σενάριο χρηματοπιστωτικής πίεσης (όπου τα

επιτόκια αυξάνονται προσωρινά κατά 4,5 ποσοστιαίες μονάδες σε σχέση με

το βασικό σενάριο), ο λόγος χρέους/ΑΕΠ το 2036 θα υπερέβαινε το επίπεδο του βασικού σεναρίου κατά περίπου 10, 6 και 2 ποσοστιαίες μονάδες αντίστοιχα.

Αυτό σημαίνει ότι στο ενδεχόμενο μιας πληθωριστικής έκρηξης εξαιτίας π.χ. μιας γεωπολιτικής αντιπαράθεσης για τους δασμούς ή ενός εμφράγματος στις εφοδιαστικές αλυσίδες η δημοσιονομική θέση της Ελλάδας θα επιδεινωθεί δυσανάλογα με τις υπόλοιπες χώρες λόγω του υωηλού επιπλεδου του χρέους.

Να σημειωθεί ότι το πρωτογενές ισοζύγιο αντιστοιχεί στα έσοδα γενικής κυβέρνησης ενώ αφαιρούνται οι δαπάνες γενικής κυβέρνησης, χωρίς τους τόκους του δημοσίου χρέους.

Διαρθρωτικό

σημαίνει ότι το μέγεθος είναι: διορθωμένο ως προς τον οικονομικό κύκλο

(κυκλικά προσαρμοσμένο) και απαλλαγμένο από προσωρινά ή έκτακτα μέτρα.

Αντίθετα, στο σενάριο όπου το Διαρθρωτικό

Πρωτογενές Ισοζύγιο. επανέρχεται στον ιστορικό μέσο όρο 15 ετών,

(δηλαδή 4,9% του ΑΕΠ), ο λόγος χρέους θα ήταν χαμηλότερος από το βασικό

σενάριο κατά περίπου 26 ποσοστιαίες μονάδες το 2036.

Τα stress tests δίνουν πιθανότητα 15% ο λόγος χρέους/ΑΕΠ το 2030 να είναι υψηλότερος από ό,τι το 2025, γεγονός που καταδεικνύει μεσαίο κίνδυνο δεδομένου του υψηλού αρχικού επιπέδου χρέους.

Το βασικό σενάριο μπορεί να δείχνει σταδιακή μείωση του χρέους, αλλά το εύρος πιθανών αποτελεσμάτων είναι μεγάλο — περίπου ±20 μονάδες γύρω από τη μέση πρόβλεψη.

Αυτό σημαίνει μεσαίο επίπεδο κινδύνου, όχι επειδή το βασικό σενάριο είναι κακό, αλλά επειδή η αβεβαιότητα στο διεθνές οικονομικό περιβάλλον είναι υψηλή.

Ζητούμενο η δημοσιονομική σταθερότητα

Ο εύλογος προβληματισμός που εκφράζεται στην έκθεση της Επιτροπής είναι αν

η Ελλάδα θα καταφέρει σε σταθερή βάση να παράγει κάθε χρόνο πρωτογενή

πλεονάσματα της τάξης του 2% του ΑΕΠ και -ακόμη πιο σημαντικό-

διαρθρωτικά πρωτογενή πλεονάσματα 1,8% του ΑΕΠ σε τόσο μεγάλο ορίζοντα

χρόνου, ώστε να διατηρηθεί η βιωσιμότητα του χρέους.

Οι άμεσοι κίνδυνοι που εντοπίζει η επιτροπή

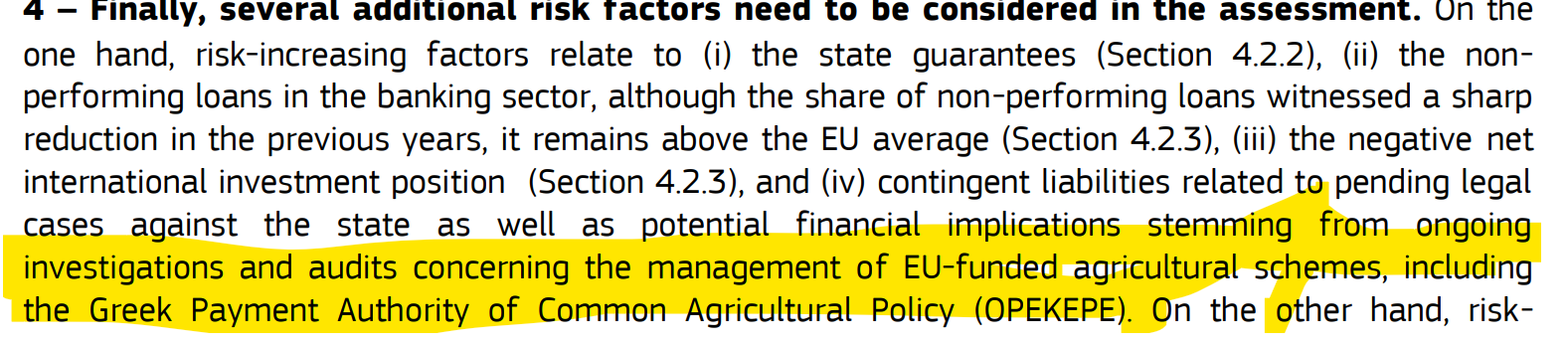

Πέρα από την εξέλιξη των δημοσιονομικών στοιχείων, η Κομισιόν εντοπίζει 3 βασικούς δημοσιονομικούς κινδύνους μεταξύ των οποίων και το σκάνδαλο του ΟΠΕΚΕΠΕ, οι οποίοι μπορούν να επιβαρύνουν την πτωτική πορεία του χρέους βραχυπρόθεσμα.

Παράγοντες που αυξάνουν τον κίνδυνο περιλαμβάνουν:

(i)Τις κρατικές εγγυήσεις,

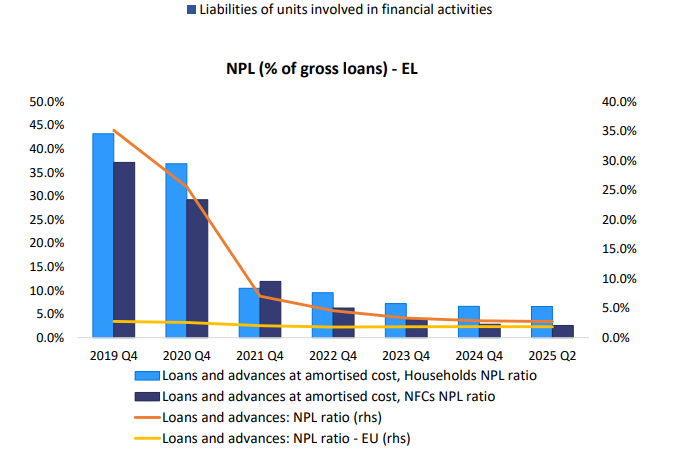

(ii)

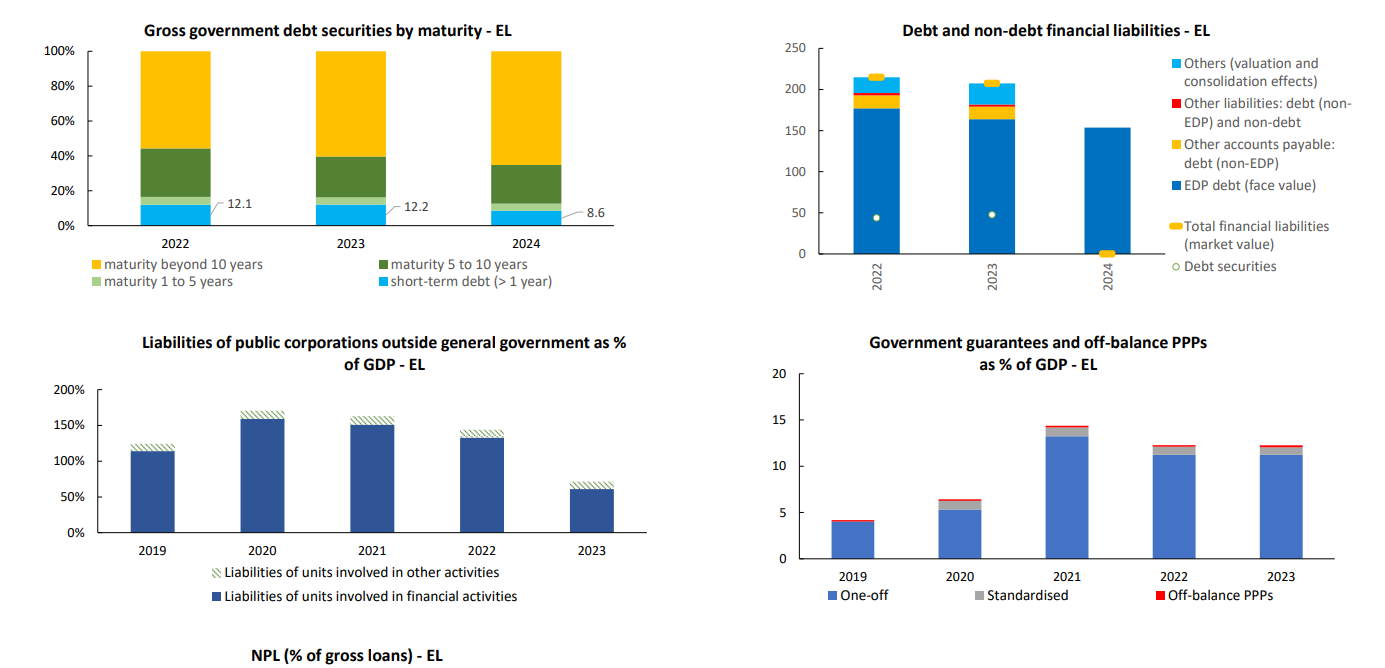

Τα μη εξυπηρετούμενα δάνεια στον τραπεζικό τομέα — παρά τη σημαντική

μείωσή τους τα προηγούμενα έτη, το ποσοστό τους παραμένει άνω του μέσου

όρου της ΕΕ,

(iii) Την αρνητική καθαρή διεθνή

επενδυτική θέση (η οποία θα επιδεινωθεί μετά το την ολοκλήρωση των

εισροών από το Ταμείο Ανάκαμψης)

(iv) Ενδεχόμενες

υποχρεώσεις που σχετίζονται με εκκρεμείς δικαστικές υποθέσεις κατά του

Δημοσίου (όπως στο θέμα το 13ου και του 14ου μισθού στο Δημόσιο και την

αναδρομικότητα αυτών των υποχρεώσεων ή κατάπτωση εγγυήσεων για δάνεια),

καθώς και πιθανές δημοσιονομικές επιπτώσεις από εν εξελίξει έρευνες και

ελέγχους σχετικά με τη διαχείριση γεωργικών προγραμμάτων

χρηματοδοτούμενων από την ΕΕ, συμπεριλαμβανομένου του ΟΠΕΚΕΠΕ.

Η διασπάθιση των ευρωπαϊκών αγροτικών ενισχύσεων

με βαριές κυβερνητικές ευθύνες και εμπλοκή όπως αποκαλύφθηκε από το

σκάνδαλο του ΟΠΕΚΕΠΕ όχι μόνο καταστρέφει τον πρωτογενή τομέα της χώρα

αλλά απειλεί τη δημοσιονομική ευστάθεια τόσο με τη μορφή της

επιστροφής κονδυλίων και την καταβολή προστίμων. Προκειται για μια

«μαύρη τρύπα» αγνώστων ακόμη διαστασεων.

Χαμηλοί οι μακροπρόθεσμοι κίνδυνοι εφόσον… πάνε όλα καλά!

Οι παραδοχές του βασικού σεναρίου της Ευρωπαϊκής Επιτροπής περί μη μεταβολής της δημοσιονομικής πολιτικής :

(i) διαρθρωτικό πρωτογενές πλεόνασμα, πριν από τις μεταβολές στο κόστος γήρανσης, 1,8% του ΑΕΠ από το 2026 και μετά.

(ii) πληθωρισμό που συγκλίνει γραμμικά προς τις δεκαετείς προσδοκίες πληθωρισμού

(iii)

ονομαστικά βραχυπρόθεσμα και μακροπρόθεσμα επιτόκια για νέο και

αναχρηματοδοτούμενο χρέος που συγκλίνουν γραμμικά από τα τρέχοντα

επίπεδα προς τα προθεσμιακά επιτόκια της αγοράς έως το 2035•

(iv) ρυθμούς πραγματικής αύξησης του ΑΕΠ σύμφωνα με τις φθινοπωρινές προβλέψεις 2025 της Επιτροπής για την περίοδο 2028–2036 (μέσος όρος 0,7%)•

(v) δαπάνες γήρανσης σύμφωνα με την Έκθεση Γήρανσης 2024.

Επιπλέον, η υπόθεση περί μη μεταβολής της δημοσιονομικής πολιτικής από το 2027 και μετά σημαίνει ότι δεν λαμβάνεται υπόψη η δημοσιονομική προσαρμογή που δεσμεύεται να εφαρμόσει η Ελλάδα στο μεσοπρόθεσμο σχέδιό της πέραν του 2026.

Εφόσον

η Ελλάδα υλοποιήσει πλήρως τη διαδρομή προσαρμογής, το χρέος θα

ακολουθήσει χαμηλότερη τροχιά σε σχέση με το βασικό σενάριο για το

Διαρθρωτικό Πρωτογενές Ισοζύγιο.

Οι παράγοντες στη διάρθρωση του χρέους που μετριάζουν τον κίνδυνο

Παράγοντες που μετριάζουν τον κίνδυνο σχετίζονται με τη διάρθρωση του χρέους:

(i) το μεγαλύτερο μέρος του χρέους εξακολουθεί να κατέχεται από επίσημους πιστωτές με χαμηλά επιτόκια,

(ii) το υψηλό επίπεδο ταμειακών διαθεσίμων (cash buffers),

(iii) η σχετικά μεγάλη μέση διάρκεια ωρίμανσης του χρέους σε σύγκριση με ομότιμα κράτη μέλη, και

(iv) το γεγονός ότι το δημόσιο χρέος είναι εξ ολοκλήρου εκφρασμένο σε ευρώ, γεγονός που αποκλείει συναλλαγματικό κίνδυνο.

Κλιματική αλλαγή και έσοδα από τον Τουρισμό

To τέλος του ερευνητικού σημειώματος της Επιτροπής περιγράφεται ένας ακόμη κίνδυνος για την οικονομία της Ελλάδας

καθώς αυτή εξαρτάται ασύμμετρα από τον τουρισμό, δεδομένης της

επίδρασης στο ΑΕΠ και την απασχόληση των υπηρεσιών Φιλοξενίας, Εστίασης

και Διασκέδασης - χαρακτηριστικά σύμφωνα με προσωρινά στοιχεία της Τράπεζας της Ελλάδος για το 2025, τα τουριστικά έσοδα ξεπέρασαν τα 20 δισ. ευρώ στο διάστημα Ιανουαρίου – Σεπτεμβρίου 2025 — με αύξηση περίπου 9% σε σχέση με το 2024.

Στα δυσμενή σενάρια επιδείνωσης της κλιματικής αλλαγής αντανακλώνται αρνητικές

δημοσιονομικές εξελίξεις που θα επηρεάσουν βραχυπρόθεσμα και

μακροπρόθεσμα την πορεία του χρέους ανάλογα με την ταχύτητα ανταπόκρισης

σε ένα νέο μοντέλο.

www.bankingnews.gr