Τα μηνύματα που στέλνει η εκτίναξη της τιμής του χρυσού είναι δυσοίωνα για αγορές και οικονομίες.

Τα μηνύματα που στέλνει η εκτίναξη της τιμής του χρυσού είναι δυσοίωνα για αγορές και οικονομίες.

Χαρακτηριστικό παράδειγμα: Το Σάββατο 4 Οκτωβρίου, η Ιαπωνία απέκτησε νέο πρωθυπουργό.

Την Τρίτη 8 Οκτωβρίου, ο χρυσός ξεπέρασε τα 4.000 δολάρια για πρώτη φορά.

Η Sanae Takaichi, η απρόσμενη υποψήφια για την ηγεσία του κυβερνώντος Φιλελεύθερου Δημοκρατικού Κόμματος της Ιαπωνίας, είναι θιασώτης της δημοσιονομικής και νομισματικής χαλάρωσης.

Θέλει περισσότερα μέτρα δημοσιονομικής τόνωσης και επιθυμεί η Τράπεζα της Ιαπωνίας (BoJ) να βοηθήσει, αποφεύγοντας μεγάλες αυξήσεις επιτοκίων.

Η είδηση της επιλογής της έριξε το γεν και ανέβασε τις ιαπωνικές μετοχές και τις αποδόσεις των ομολόγων.

Η είδηση συνέβαλε επίσης στην επική άνοδο του χρυσού φέτος, με περαιτέρω άνοδο 2,6% τη Δευτέρα και την Τρίτη (7-8/10).

Αποδεικνύεται ότι οι

Ηνωμένες Πολιτείες δεν είναι η μόνη χώρα όπου τα τεράστια χρέη και η

δημοσιονομική χαλάρωση απειλούν την αξία των fiat νομισμάτων όπως το

δολάριο — δηλαδή, νομισμάτων που δεν υποστηρίζονται από κάτι απτό — και

των κεντρικών τραπεζών που τα εκδίδουν.

Τον περασμένο μήνα, ο Nigel Farage, ηγέτης του πατριωτικού κόμματος Reform UK, που προηγείται πλέον στις δημοσκοπήσεις στη Βρετανία, επέκρινε την Τράπεζα της Αγγλίας για τις πωλήσεις ομολόγων, επειδή οι ζημίες και η άνοδος των επιτοκίων που προκαλούσαν επιβάρυναν τους φορολογουμένους.

Η Ευρωπαϊκή Κεντρική Τράπεζα, που έχει σχεδιαστεί ώστε να είναι σχεδόν πλήρως ανεξάρτητη από τους πολιτικούς, φαίνεται ασφαλής προς το παρόν.

Όμως, οι πιέσεις μπορεί να αυξηθούν και εκεί

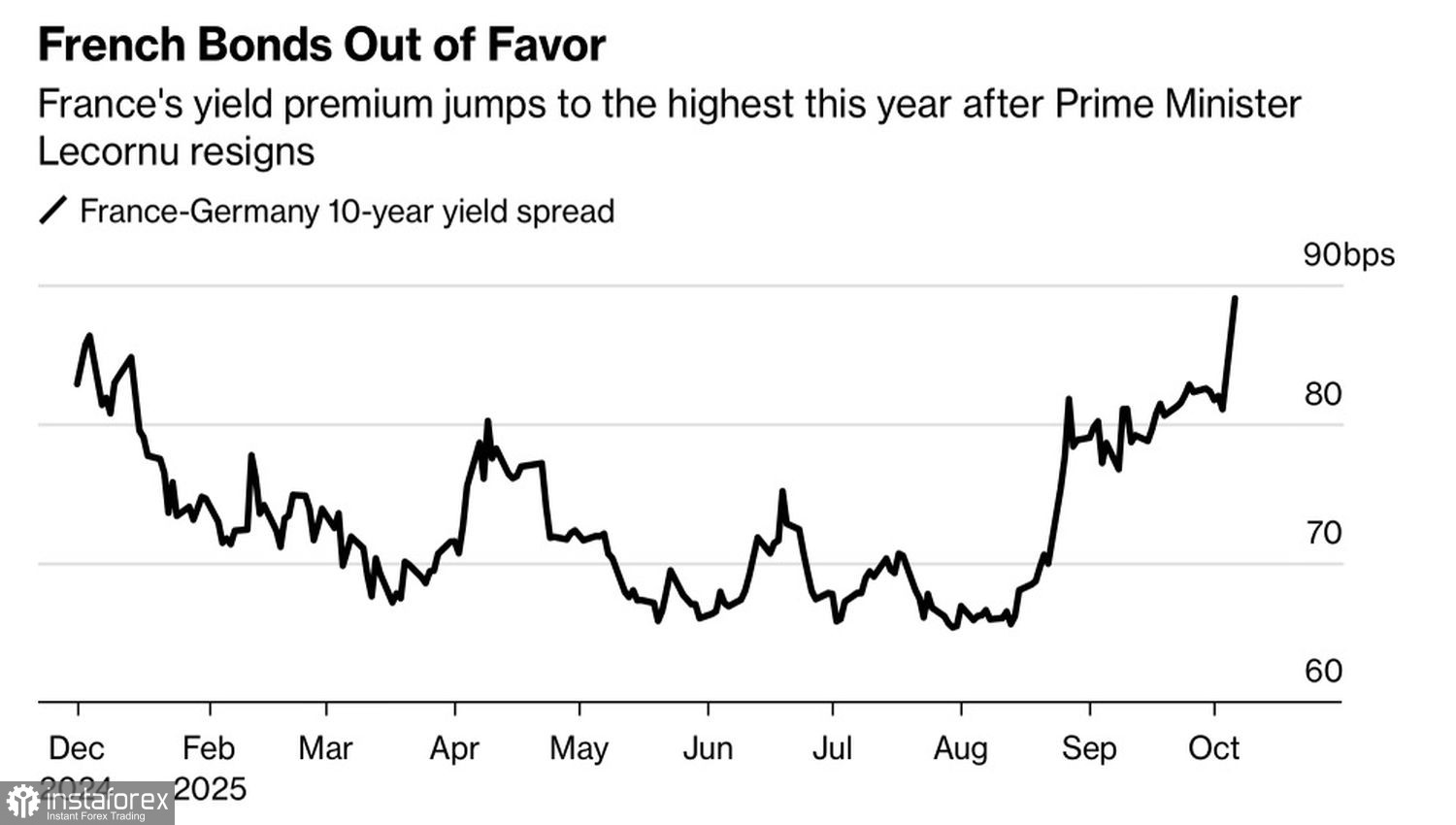

Η Γαλλία μόλις έχασε τον τέταρτο πρωθυπουργό της σε λίγο περισσότερο από έναν χρόνο, λόγω αδιεξόδου στη μείωση του χρέους.

Στη Γαλλία και τη Γερμανία, πατριωτικά κόμματα που στο παρελθόν είχαν υποστηρίξει την εγκατάλειψη του ευρώ, προηγούνται τώρα στις δημοσκοπήσεις - και αναμένεται να επιδιώξουν μια νομισματική πολιτική που δεν θα τους στερεί την οικονομική κυριαρχία.

Τα τρία στάδια της εκτίναξης του χρυσού

Η άνοδος του χρυσού έχει εξελιχθεί σε διάφορα στάδια.

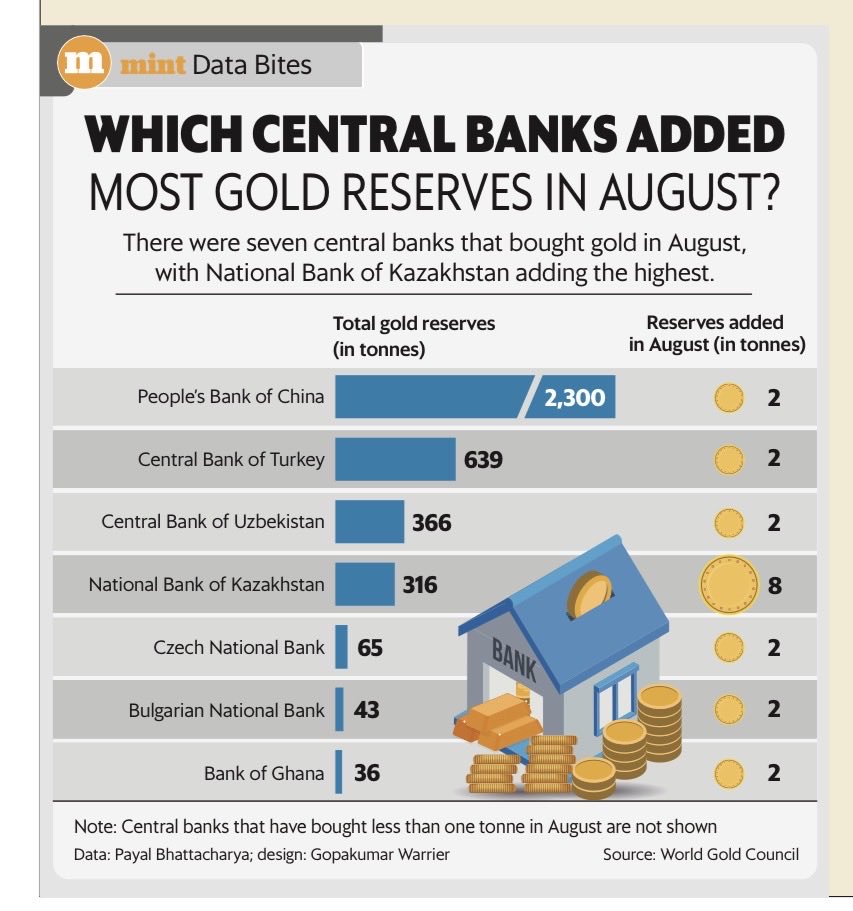

Το πρώτο ξεκίνησε όταν οι δυτικές χώρες πάγωσαν τα συναλλαγματικά αποθέματα της Ρωσίας μετά την ειδική επιχείρηση στην Ουκρανία το 2022.

Οι κεντρικές τράπεζες και οι κυβερνήσεις, αναζητώντας περιουσιακά στοιχεία που οι αντίπαλοί τους δεν θα μπορούσαν να δεσμεύσουν, άρχισαν να αγοράζουν χρυσό.

Το δεύτερο κύμα ήρθε τον Απρίλιο, με τον εμπορικό πόλεμο του Donald Trump Trump,

που υπονόμευσε την εμπιστοσύνη στις ΗΠΑ ως σταθεροποιητική δύναμη του

παγκόσμιου οικονομικού συστήματος και στην κυρίαρχη θέση του δολαρίου.

Το τρίτο ξεκίνησε στα τέλη Αυγούστου, όταν η Ομοσπονδιακή

Τράπεζα των ΗΠΑ (Fed) έδωσε σήμα ότι θα μειώσει τα επιτόκια για να

αντιμετωπίσει την αδυναμία στην αγορά εργασίας, παρά το γεγονός ότι ο

πληθωρισμός παραμένει πάνω από τον στόχο του 2%.

Λίγες

ημέρες αργότερα, ο Trump, που πίεζε όλο το έτος για χαμηλότερα επιτόκια,

επιχείρησε να αυξήσει τον έλεγχό του στη νομισματική πολιτική

απολύοντας τη διοικητή της Fed, Lisa Cook, λόγω υποτιθέμενων παρατυπιών

σε στεγαστικά δάνεια. Η ίδια αρνείται τις κατηγορίες και παραμένει στη

θέση της προς το παρόν.

Το ασφαλές καταφύγιο εν μέσω τρικυμίας

Το αν ο χρυσός θα αποτιμάται σωστά στα 4.000 δολάρια η ουγγιά είναι αδύνατο να γνωρίζουμε.

Η αξία του βρίσκεται λιγότερο

στην τιμή του και περισσότερο στη λειτουργία του ως «ασφαλές

περιουσιακό στοιχείο» έναντι αναταραχών σε άλλα περιουσιακά στοιχεία,

όπως το δολάριο.

Ο Ken Griffin, διευθύνων σύμβουλος

της εταιρείας διαχείρισης κεφαλαίων Citadel, αναφερόμενος στη μεγάλη

πτώση του δολαρίου φέτος, δήλωσε νωρίτερα αυτή την εβδομάδα:

«Κυβερνήσεις,

κεντρικές τράπεζες και επενδυτές σε όλο τον κόσμο λένε τώρα: “Ξέρετε

κάτι; Βλέπω πλέον τον χρυσό ως ασφαλές καταφύγιο, όπως παλιά θεωρούσαμε

το δολάριο.”»

Ο χρυσός ξεπέρασε τα 4.000 δολάρια η ουγγιά για πρώτη φορά την Τρίτη.

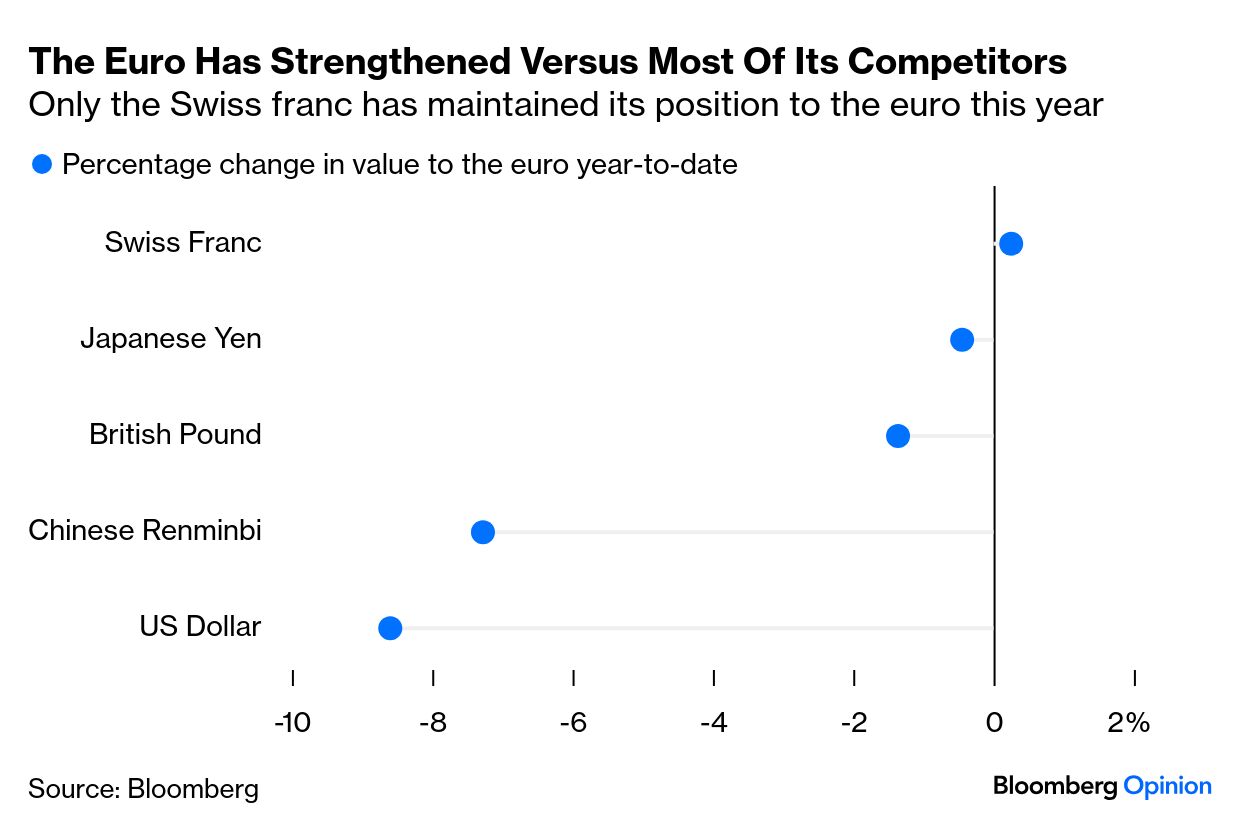

Ωστόσο, όπως σημείωσε ο Robin Brooks του Brookings Institution, το δολάριο παραμένει σταθερό από τον Αύγουστο, γεγονός που υποδηλώνει ότι η πρόσφατη άνοδος του χρυσού σχετίζεται με τη φθίνουσα εμπιστοσύνη σε όλα τα fiat νομίσματα.

Παρότι

οι συνθήκες διαφέρουν ανά χώρα, αυτό που έχουν κοινό η Ιαπωνία, οι ΗΠΑ

και η Δυτική Ευρώπη είναι το χρέος, το οποίο πλέον βρίσκεται ή πλησιάζει

το 100% του ΑΕΠ.

Ένας απλός τύπος καθορίζει τη

βιωσιμότητα αυτού του χρέους: όταν το μέσο επιτόκιο του χρέους είναι

χαμηλότερο από την ονομαστική ανάπτυξη του ΑΕΠ, το χρέος τείνει να

μειώνεται ως ποσοστό του ΑΕΠ.

Όταν είναι υψηλότερο, το ποσοστό αυτό αυξάνεται.

Η εκτίναξη του χρέους και η πρόβλεψη της Morgan Stanley

Από το 2008 έως το 2022, τα χρέη στις ανεπτυγμένες οικονομίες εκτινάχθηκαν λόγω της παγκόσμιας χρηματοπιστωτικής κρίσης και, στη συνέχεια, της πανδημίας Covid-19. Όμως, επειδή τα επιτόκια ήταν πολύ χαμηλότερα από την ονομαστική ανάπτυξη, τα χρέη ήταν εύκολα διαχειρίσιμα.

Όχι πλέον... Με την επιστροφή του πληθωρισμού, τα επιτόκια επιστρέφουν στα ιστορικά τους επίπεδα.

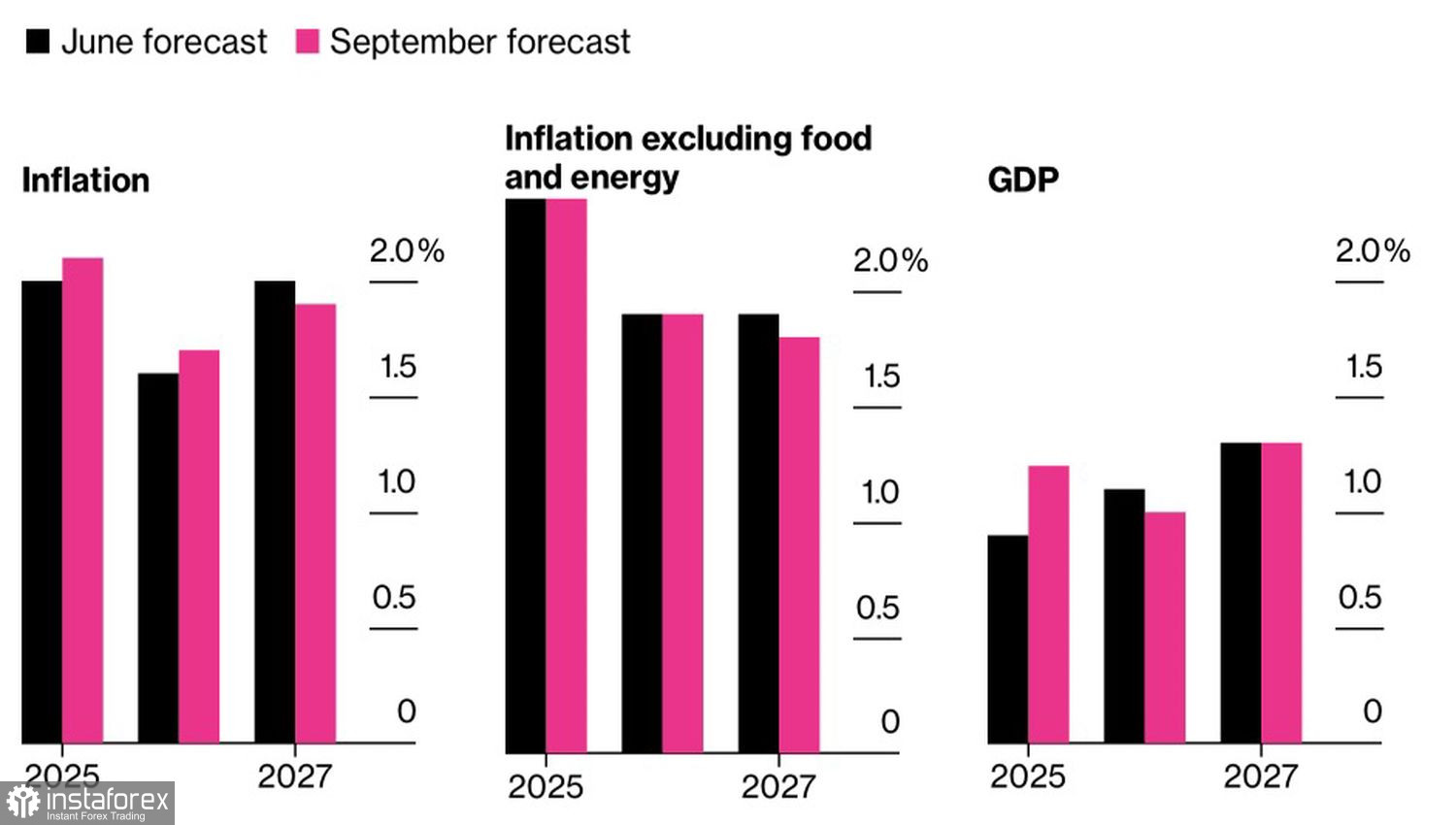

Σε νέα έκθεση, η Morgan Stanley σημείωσε ότι στις

ανεπτυγμένες αγορές, «τον τελευταίο χρόνο, κατά μέσο όρο, η ονομαστική

ανάπτυξη έχει επιβραδυνθεί, το κόστος δανεισμού έχει αυξηθεί και τα

ελλείμματα έχουν επιδεινωθεί — ένα τριπλό πλήγμα για τη βιωσιμότητα του

χρέους».

Προβλέπει ότι έως το 2030, το μέσο κόστος εξυπηρέτησης του χρέους θα ισούται με τους ρυθμούς ανάπτυξης.

Για

να αποτραπεί η εκρηκτική αύξηση του χρέους, θα απαιτείται σημαντικό

πρωτογενές πλεόνασμα — δηλαδή, μεγάλες περικοπές δαπανών ή αυξήσεις

φόρων.

Κάτι τέτοιο αποδεικνύεται πολιτικά αδύνατο.

Ο

Trump κληρονόμησε ετήσιο δημοσιονομικό έλλειμμα περίπου 6% του ΑΕΠ και

συνολικό χρέος κοντά στο 100% του ΑΕΠ, και έχει κάνει λίγα για να

αλλάξει αυτή την πορεία.

Τα έσοδα από τους δασμούς

αντισταθμίζουν μερικώς τις φορολογικές ελαφρύνσεις του νομοσχεδίου των

Ρεπουμπλικανών, που υπεγράφη τον Ιούλιο, αλλά μπορεί να εξαφανιστούν αν

το Ανώτατο Δικαστήριο κρίνει ότι κάποιοι δασμοί επιβλήθηκαν παράνομα.

Στο μεταξύ, η κυβέρνηση έχει αναστείλει τη λειτουργία της λόγω της απαίτησης των Δημοκρατικών να επεκταθούν ορισμένες επιδοτήσεις υγείας — κάτι στο οποίο ο Trump και οι Ρεπουμπλικανοί φαίνονται δεκτικοί.

Ο Trump πιστεύει ότι υπάρχει ευκολότερος τρόπος να μειωθούν τα ελλείμματα: να πιέσει τη Fed να μειώσει τα επιτόκια και έτσι να γίνει φθηνότερη η εξυπηρέτηση του χρέους.

Ο πληθωριστικός κίνδυνος

Όταν οι κεντρικές τράπεζες δίνουν προτεραιότητα στη στήριξη του δημοσίου ταμείου αντί στον έλεγχο του πληθωρισμού, αυτό ονομάζεται άσκηση δημοσιονομικής κυριαρχίας (fiscal dominance) — και συνήθως οδηγεί σε πληθωρισμό.

Ο Seth Carpenter, επικεφαλής οικονομολόγος της Morgan Stanley, δήλωσε ότι, αν και κανείς δεν μπορεί να ξέρει πώς θα είναι η Fed μετά την αποχώρηση του σημερινού προέδρου Jerome Powell, «ο Trump θα κάνει κάποιους διορισμούς, και έχει καταστήσει σαφές τι θέλει».

Η Fed, είπε, μπορεί να μετακινηθεί σταδιακά προς πιο χαλαρή πολιτική, κάτι που συνεπάγεται φθηνότερο δολάριο, υψηλότερο αναμενόμενο πληθωρισμό και υψηλότερες τιμές χρυσού.

Η δημοσιονομική κρίση απειλεί και την Ιαπωνία.

Η Takaichi, η επερχόμενη πρωθυπουργός, υποστηρίζει τη στρατηγική των «τριών βελών» του πρώην πρωθυπουργού Shinzo Abe για την οικονομική ανάκαμψη: διαρθρωτικές μεταρρυθμίσεις για ενίσχυση της ανταγωνιστικότητας και δημοσιονομική και νομισματική τόνωση.

Πέρυσι, είχε δηλώσει ότι ήταν «ανόητο» εκ μέρους της Τράπεζας της Ιαπωνίας να αυξήσει τα επιτόκια.

Έκτοτε έχει μετριάσει ελαφρώς τη στάση της, επαναλαμβάνοντας όμως ότι η κυβέρνηση πρέπει να «καθορίζει την κατεύθυνση της οικονομικής και νομισματικής πολιτικής».

Οι αγορές έχουν συμπεράνει ότι ο διοικητής της Τράπεζας της Ιαπωνίας, Kazuo Ueda, θα είναι πιο αργός στην αύξηση των επιτοκίων. Το πρόβλημα είναι ότι, όπως και στις ΗΠΑ, ο πληθωρισμός στην Ιαπωνία είναι αισθητά υψηλότερος απ’ ό,τι πριν από την πανδημία.

Η υπερβολική συμμόρφωση στις κυβερνητικές πιέσεις κινδυνεύει να αφήσει τον πληθωρισμό να αυξηθεί περαιτέρω.

Οι αποδόσεις των 10ετών ιαπωνικών ομολόγων παραμένουν χαμηλές, γύρω στο 1,6%. Όμως, ο Brooks του Brookings Institution σημείωσε ότι οι αποδόσεις των 30ετών έχουν αυξηθεί απότομα, ιδιαίτερα μετά την επιλογή της Takaichi, και υποδηλώνουν ότι οι αποδόσεις των 10ετών θα ξεπεράσουν το 4% σε ορίζοντα 20ετίας.

Το ίδιο μοτίβο εμφανίζεται και σε άλλες χώρες, είπε.

«Η αγορά λέει: ‘Εσείς θα διαγράψετε το χρέος μέσω πληθωρισμού — όχι τώρα, αλλά μακροπρόθεσμα’,» δήλωσε ο Brooks.