Σε ομιλία του τον Ιούλιο, ο Gregory Mankiw καθηγητής στο Harvard University παρουσίασε με ωμή ειλικρίνεια τι πρέπει να συμβεί για να τερματιστεί η μη βιώσιμη συσσώρευση χρέους των Ηνωμένων Πολιτειών.

Σε ομιλία του τον Ιούλιο, ο Gregory Mankiw καθηγητής στο Harvard University παρουσίασε με ωμή ειλικρίνεια τι πρέπει να συμβεί για να τερματιστεί η μη βιώσιμη συσσώρευση χρέους των Ηνωμένων Πολιτειών.

Οι επιλογές είναι πέντε: μεγάλες

περικοπές στις κρατικές δαπάνες,

«Καθεμία από αυτές τις λύσεις, μεμονωμένα, φαίνεται εξαιρετικά απίθανη», σημείωσε ο Mankiw, «κι όμως, η λογική υπαγορεύει ότι κάποιο μείγμα από αυτές θα είναι αναπόφευκτο».

Σύμφωνα με ειδικό ρεπορτάζ του Economist, οι πιθανές λύσεις είναι κοινές σε όλο τον ανεπτυγμένο κόσμο.

Μέσω μιας διαδικασίας αποκλεισμού, το άρθρο υποστηρίζει ότι οι μεγάλες περικοπές δαπανών είναι απίθανες, λόγω της γήρανσης των πληθυσμών και της πολιτικής ισχύος των ηλικιωμένων. Επίσης, η οικονομική ανάπτυξη από μόνη της δεν πρόκειται να λύσει το πρόβλημα, ενώ μια φαντασιακή «έκρηξη τεχνητής νοημοσύνης» πιθανότατα θα αυξήσει τα επιτόκια αντί να τα μειώσει. Επιπλέον, η ποσότητα μεταναστών υψηλών δεξιοτήτων που θα απαιτούνταν για να στηρίξουν τις μελλοντικές δημοσιονομικές ανάγκες είναι εντελώς μη ρεαλιστική.

Έτσι, απομένουν τρεις δυσάρεστες επιλογές: αυξήσεις φόρων, πτώχευση και πληθωρισμός.

Η πιο πιθανή από αυτές είναι ο πληθωρισμός — ένας κίνδυνος που πλανάται πάνω από όσους επενδύουν σήμερα σε μακροπρόθεσμα ομόλογα.

Σε ορισμένες χώρες, η αύξηση φόρων είναι εφικτή.

Οι Ηνωμένες Πολιτείες έχουν σχετικά χαμηλό φορολογικό βάρος συγκριτικά με τα διεθνή δεδομένα, καθώς δεν διαθέτουν φόρο προστιθέμενης αξίας (VAT) — έναν ήπιο φόρο κατανάλωσης.

Ωστόσο, το σημερινό Ρεπουμπλικανικό Κόμμα δεν πρόκειται να υποστηρίξει καμία μεγάλη φορολογική αύξηση, εκτός αν εξαναγκαστεί από μια σοβαρή οικονομική κρίση.

Μια τέτοια κρίση θεωρείται σχεδόν αναπόφευκτη, κάτι που αναγνωρίζουν πίσω από κλειστές πόρτες και τα δύο κόμματα στην Ουάσιγκτον.

Το μόνο ερώτημα είναι πότε.

Οι κρίσεις έχουν την τάση να κάνουν το αδιανόητο εφικτό.

Πριν από τη χρηματοπιστωτική κρίση του 2007-09, φαινόταν αδύνατο το Κογκρέσο

να εγκρίνει «επιταγές» για τη διάσωση του χρηματοπιστωτικού συστήματος.

Όμως το χάος στις αγορές το ανάγκασε να εγκρίνει το Troubled Asset

Relief Programme (TARP), ένα σχέδιο αγοράς «τοξικών» περιουσιακών

στοιχείων.

Δυστυχώς, η φύση της επόμενης κρίσης είναι τέτοια που η πρόληψή της με λογικό κόστος είναι δυνατή μόνο εκ των προτέρων.

Αν

το δημόσιο χρέος φτάσει στο 150% ή 200% του ΑΕΠ, το κόστος εξυπηρέτησης

θα αυξηθεί τόσο ραγδαία σε περίπτωση μαζικής πώλησης ομολόγων, που η

απαραίτητη αύξηση φόρων θα είναι πολιτικά αδύνατη.

Η Ευρώπη βρίσκεται σε πολιτικά καλύτερη αλλά δημοσιονομικά χειρότερη θέση.

Πολιτικά

καλύτερη, επειδή η αύξηση φόρων δεν θεωρείται τόσο απαγορευτική όσο

στις Ηνωμένες Πολιτείες• όμως δημοσιονομικά χειρότερη, καθώς λόγω αυτής

της αποδοχής οι ευρωπαϊκές χώρες έχουν ήδη πολύ υψηλή φορολογία.

Στη Γαλλία, για παράδειγμα, τα κρατικά έσοδα φτάνουν το 52% του ΑΕΠ.

Ένα γνωστό οικονομικό αποτέλεσμα είναι ότι η

ζημιά που προκαλεί ένας φόρος αυξάνεται στο τετράγωνο σε σχέση με τον

φορολογικό συντελεστή. Επομένως, αν οι οικονομίες με υψηλούς φόρους

επιχειρήσουν να καλύψουν τα δημοσιονομικά τους ελλείμματα μέσω περαιτέρω

αυξήσεων στη φορολόγηση του κεφαλαίου, υπάρχει ο κίνδυνος να

επιβραδύνουν σημαντικά την ανάπτυξη.

Η Ιαπωνία αποτελεί ενδιάμεση περίπτωση.

Οι φόροι της είναι χαμηλότεροι από της Ευρώπης και τσ δημοσιονομικά της μεγέθη λιγότερο πιεσμένα, όμως το δημόσιο χρέος της είναι υψηλότερο, γεγονός που την καθιστά πιο ευάλωτη σε οικονομικά σοκ.

Έτσι, ο κόσμος βρίσκεται αντιμέτωπος με

μια δύσκολη επιλογή: είτε θα δεχθεί τον πληθωρισμό ως αναπόφευκτο

τίμημα, είτε θα αναγκαστεί να αντιμετωπίσει μια κρίση που θα κάνει το

αδιανόητο, αναπόφευκτο.

Σε ολόκληρο τον ανεπτυγμένο κόσμο αυξάνονται οι πιθανότητες οι κάτοχοι

ομολόγων να βρεθούν αντιμέτωποι με τις δύο τελευταίες επιλογές του

Gregory Mankiw — την πτώχευση ή τον πληθωρισμό — και καμία από τις δύο

δεν θα είναι ανώδυνη.

Πρώτα απ’ όλα υπάρχει το ενδεχόμενο

της πτώχευσης (default). Στην μεταπολεμική εποχή, στις πλούσιες χώρες

υπήρχε ένα ισχυρό ταμπού απέναντι στην αναδιάρθρωση ή τη στάση πληρωμών

του κρατικού χρέους.

Οι μόνες εξαιρέσεις ήταν η Ελλάδα και η Κύπρος τη δεκαετία του 2010.

Ωστόσο,

τα τελευταία χρόνια οι πολιτικοί έχουν παραβιάσει αρκετά ταμπού, ενώ η

πολιτική σκηνή έχει γίνει τόσο διχαστική που τίποτα δεν μπορεί να

θεωρείται πλέον αδύνατο.

Σε χώρες όμως που εκδίδουν χρέος στο δικό

τους νόμισμα —και οι οποίες, σε αντίθεση με τη Ελλάδα που συμμετείχε

στην ευρωζώνη, έχουν τη δυνατότητα να τυπώνουν χρήμα για να αποπληρώνουν

το χρέος τους— οι πιστωτές ιστορικά πλήρωναν το τίμημα μέσω

πληθωρισμού.

Αυτό ακριβώς συνέβη στις πρώτες δεκαετίες μετά

τον Β΄ Παγκόσμιο Πόλεμο, όταν ο πληθωρισμός συνέβαλε καθοριστικά στη

μείωση των τεράστιων χρεών που είχε δημιουργήσει ο πόλεμος.

Οι οικονομολόγοι επισημαίνουν ότι μόνο ο απρόβλεπτος πληθωρισμός μειώνει ουσιαστικά τα βάρη του χρέους.

Όταν

οι αυξήσεις των τιμών προβλέπονται, οι επενδυτές σε ομόλογα το

λαμβάνουν υπόψη, απαιτώντας υψηλότερες αποδόσεις από την αρχή.

Στην μεταπολεμική περίοδο, ωστόσο, διάφοροι περιορισμοί εμπόδισαν τους κατόχους ομολόγων να προστατευθούν με αυτόν τον τρόπο.

Στις

Ηνωμένες Πολιτείες, η Federal Reserve είχε επιβάλει ανώτατο όριο στις

αποδόσεις μακροπρόθεσμων ομολόγων από το 1942 έως το 1951.

Επί

δεκαετίες, ο κανονισμός Regulation Q απαγόρευε στις τράπεζες να

πληρώνουν τόκους σε καταθέσεις, εξασφαλίζοντας με αυτό τον τρόπο ότι θα

υπάρχει ζήτηση για κρατικά ομόλογα με τεχνητά χαμηλές αποδόσεις.

Οι

τράπεζες υποχρεώνονταν συχνά να διακρατούν μεγάλα ποσά κρατικού χρέους,

ενώ οι έλεγχοι στην κίνηση κεφαλαίων δυσκόλευαν τους επενδυτές να

πουλήσουν και να στραφούν σε άλλες αγορές.

Χρέος και πληθωρισμός

Σήμερα, όμως, τα κεφάλαια κινούνται απρόσκοπτα παγκοσμίως, γεγονός που καθιστά δύσκολο να φανταστεί κανείς μια επίλυση του χρέους τύπου δεκαετίας του 1950.

Παρ’ όλα αυτά, οι κυβερνήσεις διαθέτουν ακόμα τα εργαλεία για να «ξεφουσκώσουν» το χρέος τους μέσω πληθωρισμού.

Οι

κεντρικές τράπεζες έχουν πλέον συνηθίσει να αγοράζουν ομόλογα με

φρεσκοτυπωμένο χρήμα — τα λεγόμενα reserves (αποθεματικά) — τα οποία

αποφέρουν τόκο.

Όσο περισσότερα ομόλογα αγοράζει μια κεντρική

τράπεζα, τόσο μεγαλύτερο έλεγχο ασκεί άμεσα στο κόστος εξυπηρέτησης του

κρατικού χρέους.

Ένας συνδυασμός αγορών ομολόγων και διατήρησης των επιτοκίων κάτω από τον πληθωρισμό θα είχε ως αποτέλεσμα τη συρρίκνωση του χρέους σε πραγματικούς όρους.

Οι ανεξάρτητοι κεντρικοί τραπεζίτες, που βλέπουν τον εαυτό τους ως θεματοφύάκες της σταθερότητας των τιμών και του χρηματοπιστωτικού συστήματος

—και όχι ως επιδιορθωτές δημοσιονομικών κρίσεων— δεν θα υπέγραφαν ποτέ

πρόθυμα ένα τέτοιο σχέδιο. Όμως δέχονται όλο και μεγαλύτερη πολιτική

πίεση. Ο Donald Trump έχει επανειλημμένα καλέσει τη Fed να διατηρήσει

χαμηλά τα βραχυπρόθεσμα επιτόκια.

Εάν οι μακροπρόθεσμες

αποδόσεις παραμείνουν υψηλές, το επόμενο βήμα θα μπορούσε να είναι η

πίεση προς τη Fed να ελέγξει και αυτές, όπως έκανε στη δεκαετία του

1940.

Η Ευρωπαική Κεντρική Τράπεζα (ΕΚΤ), βάσει

συνθηκών, απαγορεύεται να χρηματοδοτεί κυβερνήσεις. Ωστόσο, στην πράξη,

ήδη υποστηρίζει έμμεσα τα κρατικά χρέη της Ευρωπαϊκής Ένωσης. Κατά τη

διάρκεια της πανδημίας του Covid-19, προσανατόλισε τις αγορές ομολόγων

της προς την Ιταλία, ενώ εφηύρε νέους μηχανισμούς για να κρατά χαμηλά τα

επιτόκια.

Αν έφτανε η στιγμή να επιλέξει μεταξύ μιας

έκρηξης πληθωρισμού ή της αποχώρησης μιας μεγάλης οικονομίας από το ευρώ

λόγω κρίσης χρέους, το παλιό σύνθημα του Mario Draghi —«whatever it takes» (ό,τι χρειαστεί)— θα υπερίσχυε σίγουρα του στόχου του πληθωρισμού.

Δηλαδή, η κεντρική τράπεζα θα δημιουργούσε χρήμα για να αγοράσει ομόλογα, προκειμένου να διασώσει το κοινό νόμισμα.

Στη Βρετανία, το Reform UK,

ένα δεξιό πατριωτικό κόμμα που καταγράφει εντυπωσιακό προβάδισμα στις

δημοσκοπήσεις, υπόσχεται να χρηματοδοτήσει τις μεγάλες δαπάνες που

εξαγγέλλει καταργώντας τους τόκους στα αποθεματικά των τραπεζών — μια

πολιτική που θα έκανε κερδοφόρα τη δημιουργία νέου χρήματος, δηλαδή το

«τύπωμα» νέων στερλινών.

Ίσως το ισχυρότερο επιχείρημα κατά του

πληθωρισμού είναι ότι, όπως και οι περικοπές δαπανών ή οι αυξήσεις

φόρων, είναι βαθιά αντιδημοφιλής λύση. Ωστόσο, σε αντίθεση με τις

δημοσιονομικές αποφάσεις, ο πληθωρισμός μπορεί να προκύψει τόσο από

πρόθεση όσο και από λάθος.

Όταν οι πολιτικοί παρανοούν ή

αποκρύπτουν τις συνέπειες των πράξεών τους, ο πληθωρισμός γίνεται το

μέτρο των αντιφάσεών τους — και τη στιγμή που εμφανίζεται, είναι ήδη

πολύ αργά για να σταματήσει.

Η μεσαία τάξη στη μέγγενη και τι προκαλεί πληθωρισμό

Για τη Federal Reserve (Fed) η κύρια πρόκληση είναι η άνοδος τιμών σε βασικά αγαθά και υπηρεσίες: τρόφιμα, στέγαση, ρούχα και μεταφορές.

Τι δείχνει η καθημερινότητα και τα επίσημα στοιχεία

• Ο Δείκτης Τιμών Καταναλωτή (CPI) δείχνει σωρευτική αύξηση περίπου 20% την τελευταία πενταετία.

•

Στην καθημερινή ζωή, οι καταναλωτές βιώνουν αυξήσεις 30% ή περισσότερο,

ειδικά σε κρίσιμα αγαθά, και η τάση συνεχίζεται το 2025.

Ο οικονομολόγος Frank Shostak σημειώνει ότι:

• Ο CPI είναι προβληματικός δείκτης γιατί επιχειρεί να βρει «μέση τιμή» αγαθών και υπηρεσιών — κάτι αδύνατο.

• Η

πληθωρισμός προκαλείται από την κυβέρνηση, μέσω της τεχνητής διεύρυνσης

της προσφοράς χρήματος για να χρηματοδοτηθεί η δαπάνη ελλείμματος, όχι

από τις ατομικές δαπάνες.

Το τεράστιο πείραμα της πανδημίας

• Κατά

τη διάρκεια της COVID, δημοσιονομική ένεση 6 τρισ. δολαρίων στο υπάρχον

χρήμα των $15 τρισ. αύξησε την ποσότητα χρήματος ανά πολίτη από 50.000

δολ. το 2020 σε 75.000 δολ. το 2022.

• Η αύξηση 50% της ρευστότητας σημαίνει ότι η άνοδος τιμών ήταν μαθηματικά αναπόφευκτη.

Τα εργαλεία της Fed για την καταπολέμηση του πληθωρισμού

1. Αύξηση επιτοκίου στα federal funds rate (FFR): Από 0,0-0,25% το Μάρτιο 2020 σε 5,00–5,25% τον Φεβρουάριο 2023.

2. Quantitative Tightening (QT): Αρχικά, ομόλογα 1 τρισ. δολ.

και MBS (Mortgage-Backed Securities, δηλαδή τίτλοι που υποστηρίζονται

από στεγαστικά δάνεια) αφέθηκαν να λήξουν χωρίς αντικατάσταση,

μειώνοντας τη ρευστότητα.

o Αρχικά όρια: $60 δισ./μήνα για ομόλογα ( Treasuries), $35 δισ./μήνα για MBS.

o Ιούνιος 2024: ομόλογα $25 δισ./μήνα.

o Απρίλιος 2025: ομόλογα $5 δισ./μήνα, MBS αμετάβλητο.

Η μεγάλη ερώτηση είναι: Λειτουργούν αυτά τα εργαλεία;

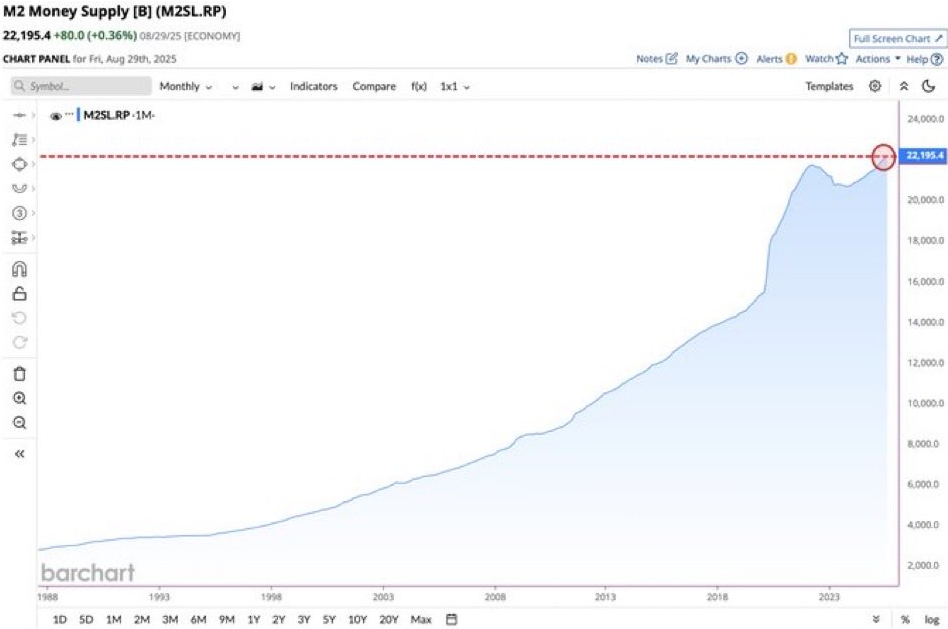

Η κατάσταση του χρήματος (M2) και ο πληθωρισμός 2020–2025

Το δείκτης ρευσότητας M2, όπως παρακολουθείται από την Federal Reserve Bank of St. Louis (FRED), περιλαμβάνει:

• Χάρτινα χρήματα και κέρματα της Fed σε κυκλοφορία,

• Όλους τους λογαριασμούς όψεως (checking accounts) σε τράπεζες,

• Καταθέσεις αποταμίευσης σε τράπεζες, ταμιευτήρια και πιστωτικά συνεταιριστικά ιδρύματα,

• Πιστοποιητικά καταθέσεων (CDs) και μετοχές σε αμοιβαία κεφάλαια που κατέχονται από ιδιώτες.

Αν δούμε το διάστημα Ιούνιος 2020 – Μάιος 2025, παρατηρούνται τρία σημαντικά στάδια:

1. Μαζική ένεση χρήματος κατά την πανδημία (2020–2022)

o Η γραμμή του M2 ανεβαίνει απότομα (η «μπλε γραμμή»).

o Η αιτία: $6 τρισ. νέα fiat δολάρια για στήριξη της οικονομίας και των νοικοκυριών.

o Συνέπεια: ισχυρός πληθωρισμός στις τιμές καταναλωτή.

2. Μείωση M2 μέσω Quantitative Tightening (QT) 5/2022–10/2023

o Η Fed άφησε να λήξει $1 τρισ. σε ομόλογα και MBS χωρίς αντικατάσταση, μειώνοντας τη ρευστότητα.

Αποτέλεσμα: μείωση της πίεσης στον πληθωρισμό, αλλά μόνο προσωρινά.

3. Αναστροφή και νέο ιστορικό υψηλό μετά 10/2023 – 6/2025

Ο M2 αυξήθηκε ξανά σε νέο ιστορικό υψηλό, ξεπερνώντας τα $23 τρισ.

Αιτία:

συνεχιζόμενη εκτύπωση δολαρίων για να καλυφθεί το ομοσπονδιακό

έλλειμμα, το οποίο εκτιμάται ότι θα ξεπεράσει φέτος τον προϋπολογισμό

κατά $1,9 τρισ.

Γιατί συνεχίζεται ο πληθωρισμός

• Η Fed μειώνει πρόσφατα το FFR κατά 0,25%, για να τονώσει μια αναιμικά αναπτυσόμενη οικονομία.

•

Η ταυτόχρονη χαλάρωση νομισματικής πολιτικής και συνεχιζόμενη κρατική

δαπάνη σημαίνει ότι η ανοδική ώθηση στις τιμές συνεχίζεται.

Ποιοι επηρεάζονται περισσότερο

• Το κράτος επωφελείται: τα χρέη εξοφλούνται με «μαλακά» δολάρια (inflated dollars).

• Η μεσαία τάξη φέρει το βάρος, καθώς οι αυξήσεις τιμών μειώνουν την αγοραστική της δύναμη.

• Οι πλούσιοι επηρεάζονται ελάχιστα, γιατί τα εισοδήματα και τα assets τους επηρεάζονται πολύ λιγότερο.

Τι θα χρειαζόταν για να μειωθεί ο πληθωρισμός

• Επιθετική νομισματική συσφιξη- Αggressive Quantitative Tightening και άλλες μέθοδοι μείωσης της προσφοράς χρήματος.

• Αναπόφευκτα, τέτοια μέτρα μπορεί να προκαλέσουν ύφεση, αλλά όχι κατάρρευση (depression) της δυνατόητας αύξησης του οικονομικού προϊόντος.

Σκοπός: να φτάσουν οι επιτόκια, η προσφορά χρήματος και ο πληθωρισμός σε λογικά επίπεδα χωρίς να καταστραφεί η μεσαία τάξη

Η πρόγευση των όσων έρχονται

Κανείς δεν είχε προγραμματίσει τον υψηλό πληθωρισμό της δεκαετίας του 1970, τον οποίο οι κυβερνήσεις προσπάθησαν να αντιμετωπίσουν με παράλογα μέτρα, όπως οι έλεγχοι τιμών. Η

έκρηξη του πληθωρισμού της δεκαετίας του 2020, που ακολούθησε τη μαζική

δημιουργία χρήματος και τα δημοσιονομικά πακέτα στήριξης της πανδημίας,

ήταν απλώς μια πρόγευση όσων έρχονται.

Αν δεν υπάρξουν τολμηρές ενέργειες από τις κυβερνήσεις, περισσότερος πληθωρισμός είναι αναπόφευκτος.

Και όταν έρθει, θα αποδειχθεί πολιτικά τοξικός για τις πλούσιες δημοκρατίες, και θα σημάνει μια πολιτική αλλαγή.

Οι επενδυτές μακροπρόθεσμων ομολόγων θα βρεθούν σε δύσκολη θέση — και σίγουρα δεν θα αφήσουν τα κράτη ατιμώρητα.