Τον κώδωνα του κινδύνου για την ελληνική οικονομία

κρούει η Moody’s με πρόσφατο report της, το οποίο επιγράφεται «Banks –

Greece», επισημαίνοντας ότι το υψηλό χρέος, οι έντονες κοινωνικές

ανισότητες, η αργή απονομή Δικαίου και η διαφθορά λειτουργούν

Τον κώδωνα του κινδύνου για την ελληνική οικονομία

κρούει η Moody’s με πρόσφατο report της, το οποίο επιγράφεται «Banks –

Greece», επισημαίνοντας ότι το υψηλό χρέος, οι έντονες κοινωνικές

ανισότητες, η αργή απονομή Δικαίου και η διαφθορά λειτουργούν

Μάλιστα, παρά την πρόοδο των τελευταίων ετών, ο διεθνής οίκος προειδοποιεί ότι οι γεωπολιτικές αναταράξεις από τον πόλεμο στην Ουκρανία και η έκθεση της Ελλάδας σε περιφερειακούς αλλά και πολιτικούς κινδύνους αυξάνουν το ρίσκο, καθιστώντας το μέλλον της οικονομίας αβέβαιο και εύθραυστο.

Περαιτέρω, όπως σημειώνεται, η Ελλάδα αντιμετωπίζει επίσης ιδιαίτερα αρνητικό δημογραφικό προφίλ λόγω της γήρανσης του πληθυσμού, ενώ οι Έλληνες, ατομικά, παραμένουν καταχρεωμένοι και αντιμετωπίζουν κίνδυνο φτώχειας…

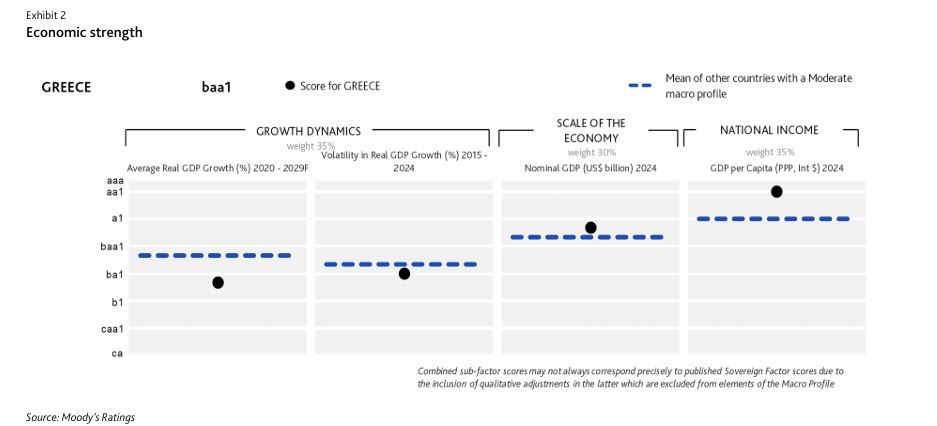

Οικονομική ισχύς

Πιο συγκεκριμένα, σύμφωνα με τη Moody’s, η αξιολόγηση για την οικονομική ισχύ της Ελλάδας

εξισορροπεί το σχετικά υψηλό κατά κεφαλήν εισόδημα της χώρας σε

σύγκριση με αντίστοιχες χώρες και τη στιβαρή δυναμική ανάπτυξης με το

μέτριο μέγεθος της οικονομίας.

Υπογραμμίζει επίσης τη χαμηλότερη

οικονομική διαφοροποίηση και πολυπλοκότητα σε σχέση με άλλες χώρες,

καθώς και τον ακόμη χαμηλό —αν και αυξανόμενο— δείκτη επενδύσεων.

Επιπλέον, αντικατοπτρίζει τις μακροπρόθεσμες προκλήσεις για τη δυνητική ανάπτυξη λόγω των αρνητικών δημογραφικών τάσεων.

Η

παρούσα κυβέρνηση έχει ξεκινήσει την αντιμετώπιση ορισμένων από τις

διαρθρωτικές προκλήσεις, ιδίως αυτών που συνδέονται με τις χαμηλές

επενδύσεις, μέσω της μείωσης των υψηλών φορολογικών συντελεστών, της

χαλάρωσης των επιχειρηματικών ρυθμίσεων, της βελτίωσης του πλαισίου

αδειοδότησης επενδύσεων και της προώθησης των ιδιωτικοποιήσεων.

Η αποτελεσματική απορρόφηση πόρων από τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (RRF) στο πλαίσιο του NextGeneration EU θα είναι επίσης κρίσιμη για την ενίσχυση των επενδύσεων και της μεσοπρόθεσμης ανάπτυξης.

Εκτιμάται

ότι οι πόροι του RRF θα ενισχύσουν τον δυνητικό ρυθμό ανάπτυξης της

Ελλάδας κατά περίπου 0,4 ποσοστιαίες μονάδες ετησίως έως το 2030.

Κατά

την τελευταία δεκαετία, το ποσοστό ανεργίας στην Ελλάδα έχει βελτιωθεί

σημαντικά, υποχωρώντας κάτω από το 9% από το ανώτατο όριο του 28% το

2013, παραμένει ωστόσο το δεύτερο υψηλότερο στην ΕΕ, με τους νέους και

τις γυναίκες να πλήττονται ιδιαίτερα.

Η εισοδηματική ανισότητα υπερβαίνει τον μέσο όρο της ΕΕ,

και παρά την πρόοδο που έχει επιτευχθεί από το 2015, το ποσοστό των

ανθρώπων που αντιμετωπίζουν κίνδυνο φτώχειας παραμένει σχετικά υψηλό.

Η

Ελλάδα αντιμετωπίζει επίσης ιδιαίτερα αρνητικό δημογραφικό προφίλ λόγω

της γήρανσης του πληθυσμού, το οποίο επιδεινώνεται από τη μετανάστευση

μεγάλου μέρους του νέου και υψηλά καταρτισμένου πληθυσμού κατά τα χρόνια

της κρίσης (2012-15).

Το ποσοστό του πληθυσμού σε ηλικία εργασίας

στο σύνολο του πληθυσμού θα μειωθεί σχεδόν κατά 10 ποσοστιαίες μονάδες

έως το 2050, σύμφωνα με τις προβολές της Eurostat, γεγονός που αποτελεί

τον κύριο λόγο για την σχετικά αδύναμη μακροπρόθεσμη δυνητική ανάπτυξη

της Ελλάδας, στο 1,1% για την περίοδο 2022-70, σύμφωνα με τις εκτιμήσεις

της Ευρωπαϊκής Επιτροπής στην Έκθεση για τη Γήρανση του 2024.

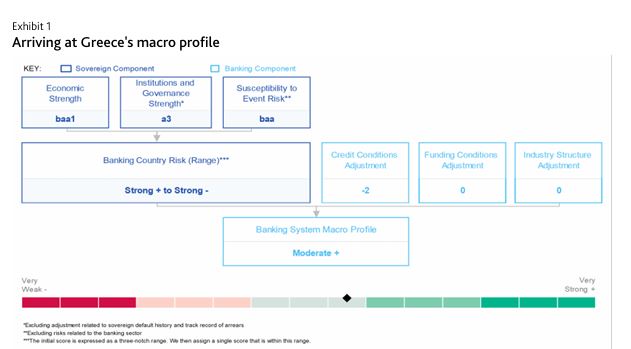

Θεσμοί και διακυβέρνηση

Η

βαθμολογία για τη θεσμική ισχύ και διακυβέρνηση της Ελλάδας ενσωματώνει

την αξιολόγηση της Moody’s για την αποτελεσματικότητα της

δημοσιονομικής, νομισματικής και μακροοικονομικής πολιτικής.

Σύμφωνα

με τη Μεθοδολογία του οίκου για τις τράπεζες, η προσαρμοσμένη βαθμολογία

a3 για το μακροοικονομικό προφίλ εξαιρεί τη διπλή υποβάθμιση κατά δύο

βαθμίδες, η οποία αντανακλά την αναδιάρθρωση των ελληνικών κρατικών

ομολόγων (GGBs) που κατείχε ο ιδιωτικός τομέας το 2012.

Η αξιολόγησή

αντανακλά την ισχυρή δυναμική της κυβέρνησης στην υλοποίηση

διαρθρωτικών μεταρρυθμίσεων, που έχουν ήδη οδηγήσει σε απτά αποτελέσματα

σε τομείς όπως η φορολογική διοίκηση και συμμόρφωση.

Η Ελλάδα

βρίσκεται επίσης στις πρώτες θέσεις υλοποίησης οροσήμων και

μεταρρυθμιστικών στόχων στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και

Ανθεκτικότητας (ΕΣΑΑ).

Η πλήρης αξιοποίηση των οφελών από τις

θεσμικές αλλαγές που έχουν σχεδιαστεί για τη δημιουργία μιας σύγχρονης

και αποτελεσματικής δημόσιας διοίκησης θα απαιτήσει δέσμευση για αρκετά

χρόνια, αν και αυτές οι βελτιώσεις αρχίζουν να αποτυπώνονται σταδιακά

θετικά στους δείκτες διακυβέρνησης.

Η βαθμολογία αντικατοπτρίζει

επίσης την πρόοδο στον εκσυγχρονισμό του δικαστικού συστήματος και τις

τροποποιήσεις στον Ποινικό Κώδικα και τον Κώδικα Ποινικής Δικονομίας που

υιοθετήθηκαν τον Νοέμβριο του 2021 και σχετίζονται με τη δωροδοκία

δημοσίων υπαλλήλων.

Ωστόσο, ο έλεγχος της διαφθοράς και η βελτίωση

της ποιότητας και αποδοτικότητας της δικαιοσύνης θα παραμείνουν

ζητούμενα, με πιθανές επιπτώσεις στο επιχειρηματικό και επενδυτικό

περιβάλλον εάν επιβραδυνθεί η δυναμική των μεταρρυθμίσεων ή αναιρεθούν

αποφάσεις.

Η αξιολόγησή της Moody’s λαμβάνει υπόψη την προσήλωση της

κυβέρνησης στη διατήρηση συνετών δημοσιονομικών πολιτικών, που

σηματοδοτείται από την αύξηση των πρωτογενών πλεονασμάτων και τη μείωση

του χρέους.

«Θεωρούμε τη δέσμευση για εφαρμογή μεταρρυθμίσεων και

συνετές δημοσιονομικές πολιτικές ως αξιόπιστη και ισχυρή, υποστηριζόμενη

από την ισχυρή κοινοβουλευτική πλειοψηφία της κυβέρνησης και την ευρεία

κοινωνική συναίνεση υπέρ αυτών των πολιτικών» σημειώνει ο αμερικανικός

οίκος.

Η συμμετοχή της Ελλάδας στη ζώνη του ευρώ σημαίνει ότι η ΕΚΤ καθορίζει τη νομισματική της πολιτική.

Αν

και ο πληθωρισμός στην Ελλάδα υπερβαίνει τον στόχο της ΕΚΤ, έχει

μειωθεί και πλέον βρίσκεται χαμηλότερα από τον μέσο όρο της ευρωζώνης.

Οι

προκλήσεις για την αποτελεσματικότητα της μακροοικονομικής πολιτικής

σχετίζονται με τη διατήρηση της επίπονα κερδισμένης ανταγωνιστικότητας

κόστους, την περαιτέρω αντιμετώπιση των διαρθρωτικών προκλήσεων στην

αγορά εργασίας και τη διαχείριση των εξωτερικών ανισορροπιών και των

εξελίξεων στην αγορά ακινήτων.

Ευπάθεια σε πολιτικούς και γεωπολιτικούς κινδύνους

Η

αξιολόγηση της Moody’s σε ό,τι αφορά την ευπάθεια της Ελλάδας σε

πολιτικό κίνδυνο αντικατοπτρίζει την έκθεσή της σε γεωπολιτικούς

κινδύνους.

Οι βουλευτικές εκλογές του Ιουνίου 2023 κατέληξαν σε

ξεκάθαρη νίκη της Νέας Δημοκρατίας, εξασφαλίζοντας δεύτερη θητεία σε

μονοκομματική κυβέρνηση υπό τον πρωθυπουργό Κυριάκο Μητσοτάκη.

Το

αποτέλεσμα αυτό θα στηρίξει τη συνέχεια στη δημοσιονομική και οικονομική

πολιτική, γεγονός θετικό για την πιστοληπτική ικανότητα της Ελλάδας.

Ως μέλος του ΝΑΤΟ, η Ελλάδα εκτίθεται στη μεταβαλλόμενη γεωπολιτική κατάσταση στην Ευρώπη λόγω του πολέμου στην Ουκρανία.

Η

συμμετοχή στο ΝΑΤΟ αποτελεί τελικά εγγύηση εθνικής ασφάλειας, αλλά η

χώρα αντιμετωπίζει επίσης κινδύνους μετάδοσης καθώς δεσμεύεται από το

Άρθρο 5 της Συμμαχίας, το οποίο θεωρεί επίθεση σε οποιοδήποτε μέλος ως

επίθεση σε όλα τα μέλη.

Η Ρήτρα Αμοιβαίας Άμυνας της ΕΕ (Άρθρο 42.7 της Συνθήκης της Λισαβόνας) θα ίσχυε επίσης εάν η σύγκρουση αφορούσε χώρα της ΕΕ.

Αν

και αυτό δεν αποτελεί το βασικό σενάριο της Moody’s, λόγω του

αποτρεπτικού χαρακτήρα αυτών των ρητρών, η πιθανότητα υλοποίησης τέτοιων

κινδύνων έχει αυξηθεί υπό το φως της συνεχιζόμενης στρατιωτικής

σύγκρουσης.

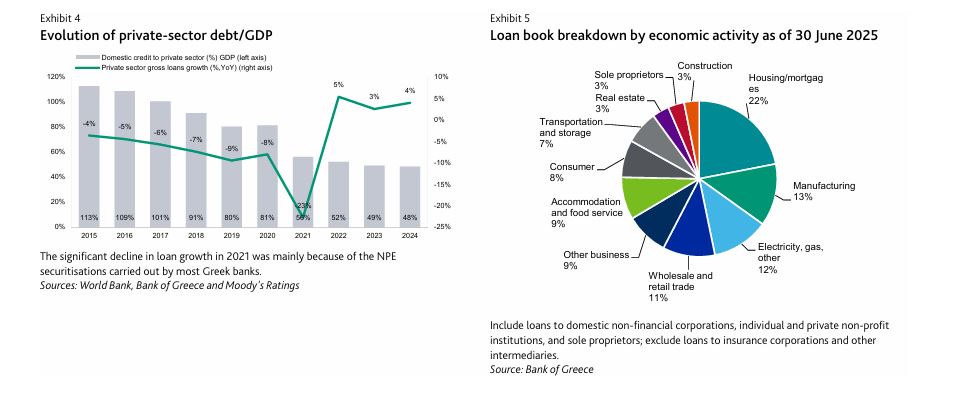

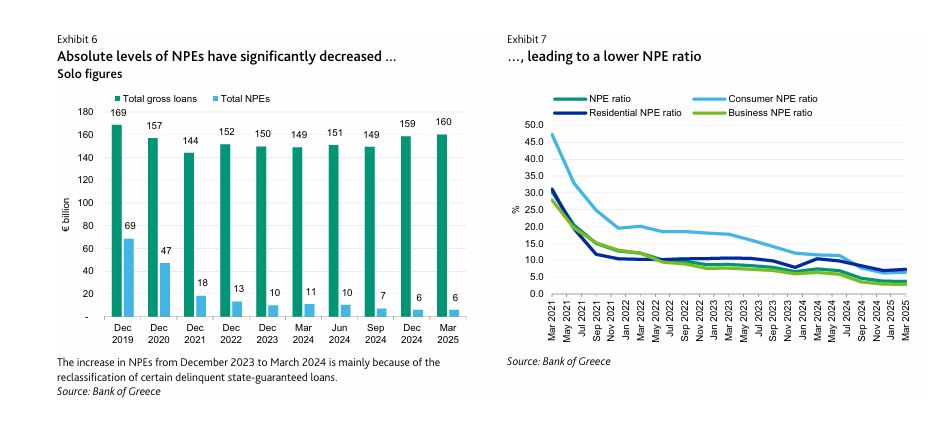

Πιστωτικές συνθήκες

Οι

πιστωτικές συνθήκες στην Ελλάδα βελτιώθηκαν σημαντικά τα τελευταία τρία

με τέσσερα χρόνια, με σημαντική μείωση των μη εξυπηρετούμενων ανοιγμάτων

(ΜΕΑ) του συστήματος, τα οποία ωστόσο παραμένουν υψηλότερα σε σχέση με

τους ευρωπαίους ομολόγους.

Επιπλέον, τα νέα δάνεια προς την

πραγματική οικονομία, που αφορούν κυρίως επιχειρηματικά δάνεια καθώς τα

νοικοκυριά συνεχίζουν να μειώνουν τη μόχλευση, δεν έχει ακόμη δοκιμαστεί

σε έναν πλήρη οικονομικό κύκλο.

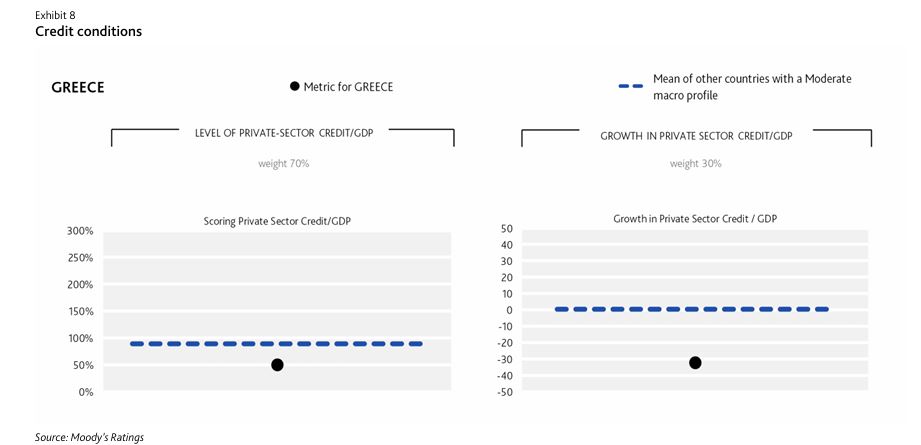

Αυτός ο παράγοντας οδηγεί στη δυσμενή προσαρμογή στην αξιολόγηση της Moody’s για τις πιστωτικές συνθήκες στην Ελλάδα.

Το ιδιωτικό χρέος προς ΑΕΠ διαμορφώθηκε περίπου στο 51% στο τέλος του 2024, μειωμένο από 113% το 2015.

Η

μείωση αυτή αντικατοπτρίζει τη συνεχιζόμενη απομείωση ΜΕΑ από τις

τράπεζες και την περαιτέρω αύξηση του ΑΕΠ, καθώς οι οικονομικές συνθήκες

σταδιακά εξομαλύνθηκαν.

Ο πραγματικός ρυθμός ανάπτυξης του ΑΕΠ της

χώρας αναμένεται να διαμορφωθεί κατά μέσο όρο γύρω στο 2,2% τα επόμενα

δύο με τρία χρόνια (με αύξηση 2,3% σε ετήσια βάση το δεύτερο τρίμηνο του

2024), ξεπερνώντας τον μέσο όρο της ΕΕ.

Η σημαντική μείωση του

συνολικού πιστωτικού αποθέματος αντικατοπτρίζει την αποεπένδυση των μη

βασικών στοιχείων ενεργητικού από τους ισολογισμούς των τραπεζών, τις

τιτλοποιήσεις/πωλήσεις χαρτοφυλακίων ΜΕΑ και τις διαγραφές.

Ωστόσο, οι

ελληνικές τράπεζες έχουν αρχίσει να χορηγούν νέα δάνεια, επιδιώκοντας

να επωφεληθούν από την οικονομική ανάκαμψη και τις θετικές επιδράσεις

του Ταμείου Ανάκαμψης της ΕΕ, το οποίο θα ενισχύσει την

πιστωτική επέκταση. Σύμφωνα με την Τράπεζα της Ελλάδος, η καθαρή ροή

πιστώσεων μεταξύ Ιουνίου 2024 και Ιουνίου 2025 ήταν σημαντική, περίπου

στα €12,6 δισ.

Τυχόν πιθανοί κίνδυνοι για ευάλωτους δανειολήπτες

(π.χ. στον κλάδο χονδρικού και λιανικού εμπορίου – 11%) περιλαμβάνουν

δάνεια προς εγχώριες μη χρηματοοικονομικές επιχειρήσεις, ιδιώτες,

ιδιωτικά μη κερδοσκοπικά ιδρύματα και αυτοαπασχολούμενους· εξαιρούνται

δάνεια προς ασφαλιστικές εταιρείες και λοιπούς διαμεσολαβητές.

Η

βελτίωση των πιστωτικών συνθηκών για τις ελληνικές τράπεζες τα τελευταία

χρόνια αποτυπώνεται επίσης στη μείωση των ΜΕΑ στο σύστημα, μετά την

ολοκλήρωση των σχεδίων μετασχηματισμού τους.

Τα ΜΕΑ στο ελληνικό

τραπεζικό σύστημα μειώθηκαν σε €6 δισ. (ή 3,8% των ακαθάριστων δανείων)

τον Μάρτιο του 2025, από €47,2 δισ. (ή 30% των ακαθάριστων δανείων) τον

Δεκέμβριο του 2020 .

Παρ’ όλα αυτά, μέρος του υπερβάλλοντος

χρέους για κάποια νοικοκυριά και επιχειρήσεις, που εκτιμάται γύρω στα

€78,3 δισ. τον Μάρτιο του 2025, παραμένει στους διαχειριστές ΜΕΑ που

δραστηριοποιούνται στην Ελλάδα και συνεπώς επηρεάζει την αξιολόγησή μας

για τις πιστωτικές συνθήκες της χώρας.

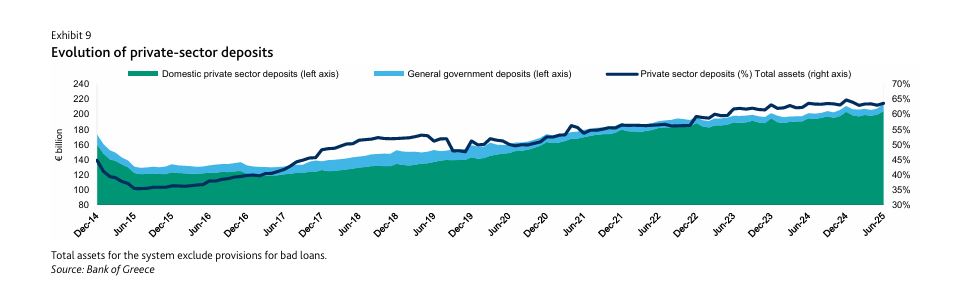

Συνθήκες χρηματοδότησης: Καμία προσαρμογή

Τα

προφίλ χρηματοδότησης και ρευστότητας των ελληνικών τραπεζών έχουν

βελτιωθεί τα τελευταία πέντε χρόνια, χάρη στην αύξηση των καταθέσεων

πελατών και την πρόσβαση στις κεφαλαιαγορές.

Οι καταθέσεις του

ιδιωτικού τομέα αυξήθηκαν περίπου κατά 5% σε ετήσια βάση έως τις 30

Ιουνίου 2025, στηριζόμενες από τη σταδιακή βελτίωση του κλίματος της

αγοράς, της οικονομικής δραστηριότητας και της απασχόλησης.

Τα

τελευταία χρόνια, οι ελληνικές τράπεζες αξιοποίησαν τα φθηνότερα

κεφάλαια της ΕΚΤ μέσω των στοχευμένων πράξεων μακροπρόθεσμης

αναχρηματοδότησης (TLTRO).

Η συνολική χρηματοδότηση από την ΕΚΤ προς τις συστημικές ελληνικές τράπεζες

μειώθηκε περίπου στα €2,5 δισ. τον Ιούνιο του 2025, από €35,4 δισ. τον

Δεκέμβριο του 2022 και €50,9 δισ. τον Δεκέμβριο του 2021.

Οι

τέσσερις μεγάλες ελληνικές τράπεζες έχουν επίσης αντλήσει κεφάλαια από

τις διεθνείς αγορές τα τελευταία δύο με τρία χρόνια, προκειμένου να

επιτύχουν τους στόχους MREL για το 2025.

Οι τράπεζες αυτές έχουν ήδη καλύψει τους δεσμευτικούς στόχους MREL εκδίδοντας ενεργά διάφορα επιλέξιμα μέσα.

«Δεν

αναμένουμε ότι η απαιτούμενη χρηματοδότηση από τις αγορές θα

δημιουργήσει υπερβολικούς κινδύνους για τα πιστωτικά τους προφίλ.

Η εμπιστοσύνη των καταθετών στην Ελλάδα βελτιώνεται στηριζόμενη στη μείωση της πολιτικής και οικονομικής αβεβαιότητας.

Δεδομένης

της σημαντικά ισχυρότερης χρηματοδότησης των ελληνικών τραπεζών, χωρίς

ουσιώδεις πιέσεις στον ορίζοντα, και της υψηλότερης εξάρτησής τους από

καταθέσεις πελατών σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες, δεν

προβαίνουμε σε αρνητική προσαρμογή για τις συνθήκες χρηματοδότησης»

αναφέρει η Moody’s.

Δομή του κλάδου: Καμία προσαρμογή

Από το 2012,

η μεγάλης κλίμακας συγκέντρωση κατέστησε τις τέσσερις μεγαλύτερες

τράπεζες της χώρας κυρίαρχες, αφού κατέχουν πάνω από το 90% του συνόλου

των στοιχείων ενεργητικού τον Ιούνιο του 2025.

Ο

περιορισμένος ανταγωνισμός στην αγορά, ιδίως στις καταθέσεις λόγω

ισχυρής ρευστότητας, προσφέρει στις τέσσερις μεγαλύτερες τράπεζες κάποια

διαπραγματευτική ισχύ.

Αν και ο ανταγωνισμός μεταξύ αυτών των

τραπεζών υπήρξε ιστορικά έντονος, οι πιέσεις ανταγωνισμού έχουν μειωθεί

τα τελευταία χρόνια.

Παρ’ όλα αυτά, αναμένουμε ότι θα γίνουν πιο ανταγωνιστικές όσον αφορά την τιμολόγηση δανείων στον τρέχοντα κύκλο επιτοκίων.

Σε

αντίθεση με τις τέσσερις μεγάλες ελληνικές τράπεζες, οι πολύ μικρότερες

τράπεζες της αγοράς μπορούν να προσελκύουν νέες καταθέσεις προσφέροντας

ελαφρώς υψηλότερα επιτόκια καταθέσεων.

Δεν προβαίνουμε σε

προσαρμογή για τη δομή του κλάδου, λαμβάνοντας υπόψη τη διαμορφούμενη

ανταγωνιστική δυναμική μεταξύ των τεσσάρων μεγάλων τραπεζών.

Η

συγχώνευση των δύο μικρότερων εγχώριων τραπεζών στα τέλη του 2024

δημιούργησε μια νέα μεγαλύτερη οντότητα, η οποία ωστόσο θα παραμείνει

σημαντικά μικρότερη από τις τέσσερις συστημικά σημαντικές τράπεζες,

καταλήγει ο αμερικανικός οίκος.

www.bankingnews.gr