Η εντεινόμενη

φρενίτιδα με τις αγορές χρυσού από την πλευρά των κεντρικών τραπεζών

δείχνει ότι οι συνέπειες της δημοσιονομικής πολιτικής του Donald Trump

μόλις αρχίζουν να γίνονται αισθητές.

Η εντεινόμενη

φρενίτιδα με τις αγορές χρυσού από την πλευρά των κεντρικών τραπεζών

δείχνει ότι οι συνέπειες της δημοσιονομικής πολιτικής του Donald Trump

μόλις αρχίζουν να γίνονται αισθητές.

Καθώς οι κορυφαίες νομισματικές αρχές ανά τον κόσμο

Αυτή η δυναμική διαψεύδει τους ισχυρισμούς του προέδρου των ΗΠΑ Donald Trump ότι οι φορολογικές περικοπές ύψους πολλών τρισεκατομμυρίων δολαρίων αυτοχρηματοδοτούνται και αναδεικνύουν το γεγονός της επιδείνωσης της δημοσιονομικής θέσης των ΗΠΑ (με ό,τι σημαίνει αυτό…).

Αποτελεί, επίσης, απάντηση στην πολιτική των ανταποδοτικών δασμών.

Η Επιτροπή για έναν Υπεύθυνο Ομοσπονδιακό Προϋπολογισμό (CRFB) με έδρα την Ουάσιγκτον χαρακτηρίζει το «Μεγάλο Όμορφο Νομοσχέδιο» που μόλις ενέκριναν οι Ρεπουμπλικανοί ως το ακριβότερο νομοσχέδιο «συμφιλίωσης» στην ιστορία: Θα προσθέσει 4,1 τρισεκατομμύρια δολάρια στο εθνικό χρέος έως το 2034. Αν οι προσωρινές διατάξεις γίνουν μόνιμες, αυτό το ποσό εκτινάσσεται στα 5,5 τρισεκατομμύρια.

Το νομοσχέδιο συμφιλίωσης (reconciliation bill) είναι ένας ειδικός τύπος νομοθέτησης στις Ηνωμένες Πολιτείες που αφορά κυρίως δημοσιονομικά θέματα, όπως δαπάνες, φόρους και το ομοσπονδιακό έλλειμμα.

Χρησιμοποιείται για να επιταχυνθεί η

ψήφιση οικονομικών μέτρων από το Κογκρέσο και επιτρέπει στο νομοσχέδιο

να περάσει από τη Γερουσία με απλή πλειοψηφία (50+1 ψήφους),

παρακάμπτοντας το ενδεχόμενο filibuster (ανασχετικής νομοθετικής

δράσης), που συνήθως απαιτεί 60 ψήφους.

Καθώς το Υπουργείο

Οικονομικών του Trump καταστρώνει σχέδια για τη χρηματοδότηση των

υπέρογκων δημόσιων δαπανών, αναγκαστικά θα πρέπει βασιστεί στην Κίνα και

την υπόλοιπη Ασία με τις οποίες έχει μεγάλα εμπορικά ελλείμματα — είναι

άλλωστε οι μεγαλύτεροι κάτοχοι αμερικανικού δημόσιου χρέους.

Πολλοί από αυτούς, όπως η Ιαπωνία και η Νότια Κορέα, πλέον αντιμετωπίζουν ως γνωστόν «ανταποδοτικούς» δασμούς.

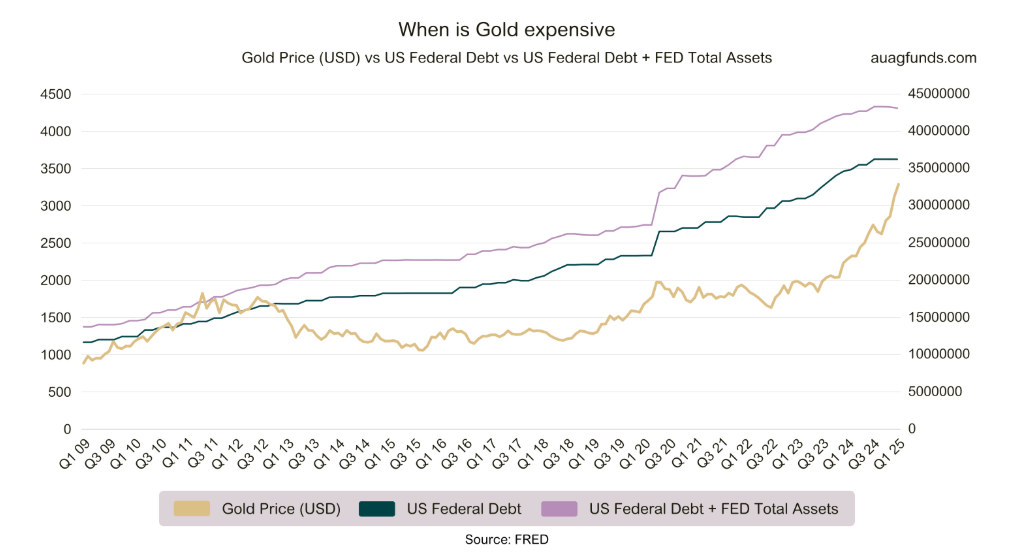

Τι δείχνουν οι αγορές χρυσού

Τα πράγματα δεν πάνε σύμφωνα με το σχέδιο, αν κρίνουμε από τις τάσεις στην αγορά χρυσού.

Η Κίνα, για παράδειγμα, δεν φημίζεται για το ότι κυνηγά μανιωδώς τις ανοδικές αγορές.

Κι όμως, αυτό

ακριβώς έκανε η Λαϊκή Τράπεζα της Κίνας (PBOC), καθώς αύξησε τα επίσημα

αποθέματα χρυσού για όγδοο συνεχόμενο μήνα τον Ιούνιο, παρ’ ότι οι

τιμές βρίσκονταν κοντά σε ιστορικά υψηλά.

Τα αποθέματα σε πολύτιμο μέταλλο της PBOC αυξήθηκαν κατά 70.000 ουγγιές τον περασμένο μήνα.

Από τότε που ξεκίνησε το τρέχον κύμα αγορών από κεντρικές τράπεζες τον Νοέμβριο, η PBOC υπό τον κυβερνήτη Pan Gongsheng έχει προσθέσει 1,1 εκατομμύρια ουγγιές ή περίπου 34,2 μετρικούς τόνους στα αποθέματά της.

Κι αυτό παρά το γεγονός ότι ο χρυσός έχει εκτιναχθεί πάνω από 26% από την αρχή του έτους.

Δεν είναι τυχαίο ότι αυτό το ράλι — και

η συσσώρευση του πολύτιμου μέταλλού από κεντρικές τράπεζες — εντάθηκε

μετά την εκλογική νίκη του Trump τον Νοέμβριο και την επίσημη έναρξη της

εποχής Trump 2.0 τον Ιανουάριο.

Αυτό οδηγεί την Κίνα να επανεξετάσει τη συνολική της εξάρτηση από το δολάριο.

Ο αναλυτής Krishan Gopaul από το Παγκόσμιο Συμβούλιο Χρυσού αναφέρει ότι οι καθαρές αγορές χρυσού της Κίνας φέτος έχουν φτάσει τους 19 μετρικούς τόνους.

Ο

Trump, εξάλλου, επέστρεψε στην εξουσία με ακόμα μεγαλύτερα σχέδια να

περιορίσει την ανεξαρτησία της Ομοσπονδιακής Τράπεζας (Fed) και να

επιταχύνει την εκτόξευση του δημόσιου χρέους των ΗΠΑ προς και πέρα από

τα 30 τρισεκατομμύρια δολάρια.

Aυτό δυσκολεύει τους οικονομολόγους να αξιολογήσουν τη πραγματική πορεία των δημοσιονομικών των ΗΠΑ.

Η πρόσφατη πτώση του δολαρίου κατά 13% φαίνεται να επιταχύνεται.

Το

ζήτημα όμως δεν είναι τόσο απλό, καθώς σε ορισμένους κύκλους υπάρχει

και άνοδος της ζήτησης για το δολάριο λόγω νέων δασμών 50% του Τrump στο

χαλκό και στη Βραζιλία.

«Πιστεύουμε ότι οι κεντρικές τράπεζες αγοράζουν χρυσό για να

διαφοροποιήσουν τα αποθέματά τους, να μειώσουν την εξάρτηση από το

δολάριο και να αντισταθμίσουν τον κίνδυνο από τον πληθωρισμό και την

αβεβαιότητα από τις οικονομικές εξελίξεις», σημειώνει ο αναλυτής Lawson Winder της Bank of America.

Είναι

«μια τάση που πιστεύουμε ότι θα συνεχιστεί, ειδικά εν μέσω της

αβεβαιότητας γύρω από τους δασμούς και το δημοσιονομικό έλλειμμα των

ΗΠΑ», σημειώνει.

Οι αγορές χρυσού από κεντρικές τράπεζες κυρίως προέρχονται από κυβερνήσεις που δεν είναι

ιδιαίτερα φιλικές προς τα συμφέροντα των ΗΠΑ, συμπεριλαμβανομένων των

Κίνα, Αίγυπτος, Ουγγαρία, Ινδία, Καζακστάν, Κιργιστάν, Πακιστάν,

Τουρκία, Ουζμπεκιστάν και κρατών του Κόλπου όπως το Κατάρ.

Οι

χώρες BRICS (Βραζιλία, Ρωσία, Ινδία, Κίνα και Νότια Αφρική) δεν κρύβουν

την επιθυμία τους να απομακρυνθούν από το κύριο αποθεματικό νόμισμα.

Η

ώθηση για τη δημιουργία ενός εναλλακτικού νομίσματος ενδέχεται τώρα να

επιταχυνθεί, καθώς οι Ρεπουμπλικάνοι — και πλέον ο ίδιος ο Trump με

έντονα προσωπικούς όρους — ανεβάζουν την πίεση στη Βραζιλία.

Ο

Trump συνέδεσε τον δασμό 50% με αυτό που αποκαλεί «επιθέσεις» της

Βραζιλίας σε αμερικανικές τεχνολογικές εταιρείες και με το ότι ασκεί

«κυνήγι μαγισσών» κατά του πρώην προέδρου Jair Bolsonaro.

Ο σύμμαχος του Trump διώκεται για τον φερόμενο ρόλο του στις προσπάθειες νόθευσης του εκλογικού αποτελέσματος του 2022.

Τα

μέλη των BRICS ενδέχεται να δουν αυτή την επίθεση στο πλαίσιο των

προσπαθειών των ΗΠΑ να χρησιμοποιήσουν την οικονομική τους κυριαρχία ως

γεωπολιτικό όπλο.

Οικονομικός πόλεμος

Οι

απειλές του Τrump να τιμωρήσει χώρες που εξετάζουν το ενδεχόμενο χρήσης

άλλων νομισμάτων δεν έγιναν δεκτές θετικά από τις αγορές συναλλάγματος.

Και ενώ το Κογκρέσο εγκατέλειψε πρόσφατα ένα

σχέδιο που θα επέτρεπε στον Λευκό Οίκο να επιβάλλει φόρους σε εταιρείες

και πρόσωπα από χώρες που «δεν είναι φιλικές», υπάρχει σοβαρή ανησυχία

ότι τέτοιες προσπάθειες ίσως επανέλθουν.

Οι αναλυτές λένε ότι η ζημιά έχει ήδη γίνει.

Αυτή η ιδέα «αμφισβητεί τον ανοιχτό χαρακτήρα των αμερικανικών κεφαλαιαγορών, χρησιμοποιώντας ρητά τη φορολογία επί ξένων κατόχων αμερικανικών περιουσιακών στοιχείων ως μοχλό προώθησης οικονομικών στόχων των ΗΠΑ», επισημαίνει ο οικονομολόγος George Saravelos της Deutsche Bank.

Αυτή η χρήση των αμερικανικών κεφαλαιαγορών ως όπλου», προσθέτει, «δημιουργεί το ενδεχόμενο οι ΗΠΑ να μετατρέψουν έναν εμπορικό πόλεμο σε πόλεμο όσον αφορά τη ροή κεφαλαίων, εφόσον το επιθυμούν».

Το πρόβλημα είναι ότι αυτή η τακτική έχει γίνει τόσο συνηθισμένη, που οι ξένοι επενδυτές δεν μπορούν πλέον να την αγνοούν.

Υπάρχει κόστος στο να θεωρείται ότι κάποιος χρησιμοποιεί το δολάριο ως όπλο, προειδοποιεί η οικονομολόγος Zongyuan Zoe Liu από το Συμβούλιο Διεθνών Σχέσεων.

Χαρακτηριστικό

παράδειγμα: το πάγωμα πρόσβασης μιας αντίπαλης χώρας στα συναλλαγματικά

της αποθέματα, όπως έκανε η κυβέρνηση Biden στη Ρωσία μετά την εισβολή

στην Ουκρανία.

«Όσο περισσότερο οι ΗΠΑ το χρησιμοποιούν αυτό

το εργαλείο, τόσο περισσότερο άλλες χώρες θα επιδιώξουν τη νομισματική

διαφοροποίηση για γεωπολιτικούς λόγους», σημειώνει η Liu.

Το

2022, το Κογκρέσο έδωσε στην κυβέρνηση Biden την εξουσιοδότηση να

κατασχέσει ρωσικά περιουσιακά στοιχεία σε δολάρια για να βοηθήσει την

Ουκρανία.

Η λεγόμενη διάταξη REPO επέτρεψε στην τότε Υπουργό Οικονομικών Janet Yellen να μεταφέρει ρωσικά κρατικά περιουσιακά στοιχεία σε ταμείο ανοικοδόμησης της Ουκρανίας.

Αυτό αναζωπύρωσε τις συζητήσεις για το μακροπρόθεσμο κόστος της κατάχρησης της κυριαρχίας του δολαρίου.

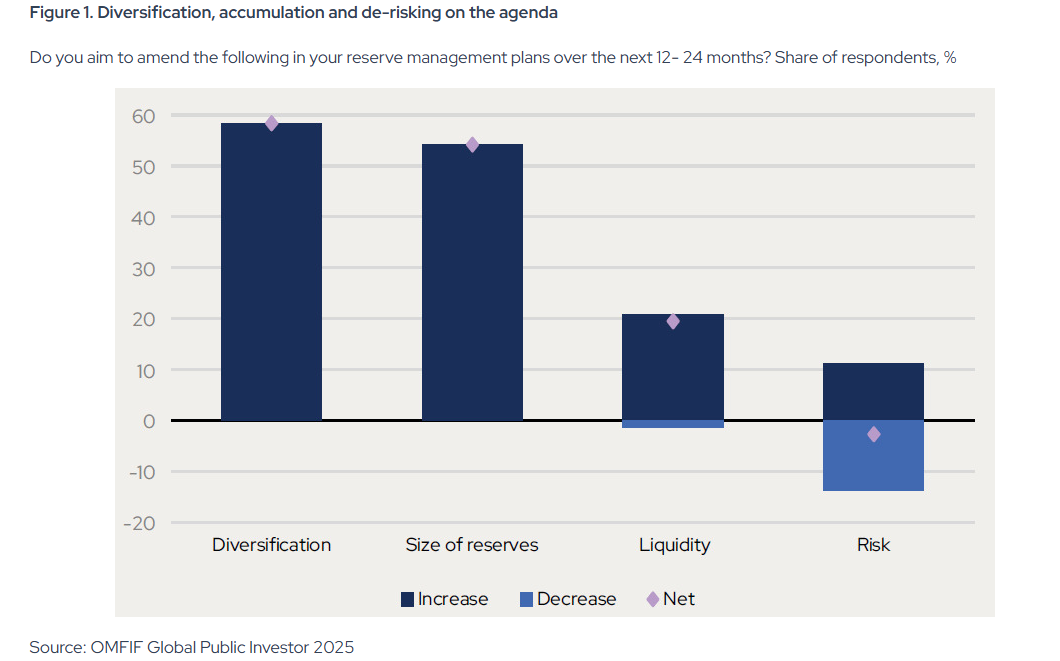

Διαφοροποίηση των αποθεματικών

Ο ρόλος των BRICS

Προς το παρόν, λέει ο Rodrigo Catril, στρατηγικός αναλυτής της National

Australia Bank, το δολάριο παραμένει κυρίαρχο για πολλούς λόγους: είναι

το νόμισμα με τη μεγαλύτερη ρευστότητα, διαπραγματεύεται ελεύθερα και

παραμένει βασικό μέσο δανεισμού παγκοσμίως.

Ωστόσο, προσθέτει, «καθώς ο Trump αυξάνει την πίεση στους BRICS, αυτό ενδεχομένως επιταχύνει την απομάκρυνση από το δολάριο».

Παγκοσμίως, τα μέλη των BRICS ελέγχουν πάνω από το 40% των δολαριακών αποθεμάτων των κεντρικών τραπεζών.

Η

αποφασιστικότητά τους να μειώσουν την εξάρτησή τους από το δολάριο

περιλαμβάνει και μια εσωτερική ώθηση για δημιουργία ενιαίου νομίσματος

μεταξύ τους.

Καθώς οι χώρες BRICS αναζητούν τρόπους να ενισχύσουν

τους χρηματοοικονομικούς τους δεσμούς, το Πεκίνο είναι από τους πιο

ενθουσιώδεις υποστηρικτές διαφοροποίησης αποθεμάτων.

Η

επιτάχυνση των αγορών χρυσού εκ μέρους της Κίνας έρχεται εν μέσω του

χάους του εμπορικού πολέμου του Trump και του διογκούμενου ομοσπονδιακού

ελλείμματος των ΗΠΑ.

Τα τελευταία χρόνια, η Κίνα μειώνει επίσης τις θέσεις της σε αμερικανικά κρατικά ομόλογα

.

Το τρέχον απόθεμά της ανέρχεται στα 760 δισεκατομμύρια δολάρια,

αφήνοντας την Ιαπωνία ως τον κύριο δανειστή της Ουάσιγκτον στην Ασία.

Σήμερα, το Τόκιο κατέχει περίπου 1,1 τρισεκατομμύρια δολάρια σε αμερικανικά κρατικά ομόλογα.

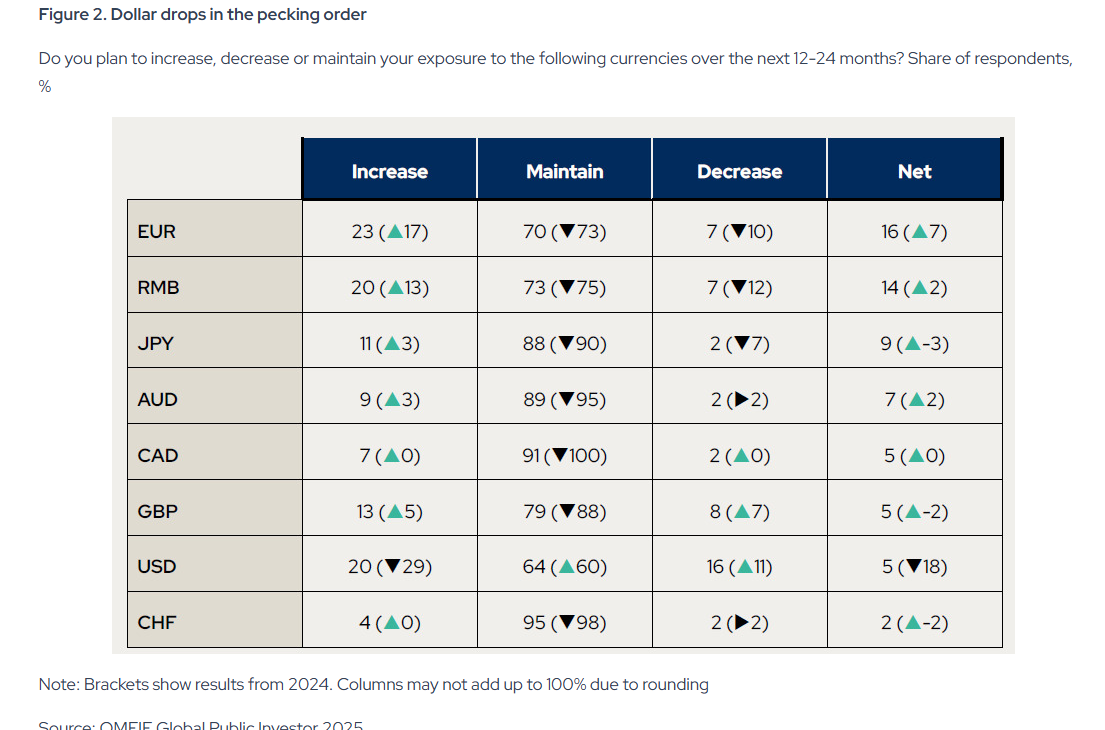

Λιγότερο δημοφιλές το δολάριο

Η οσμή της κρίσης του 1929…

Ο αναλυτής της αγοράς Alasdair Macleod εξηγεί γιατί πιστεύει ότι βρισκόμαστε σε ένα περιβάλλον παρόμοιο με εκείνο της κρίσης του 1929, δηλαδή την αρχή της Μεγάλης Ύφεσης.

Τα τελευταία χρόνια, έχουμε δει συχνές συγκρίσεις με διαβόητες οικονομικές κρίσεις, όπως ο πληθωρισμός και η ύφεση της δεκαετίας του 1970.

Επίσης,

έγιναν αναφορές στη Μεγάλη Ύφεση κατά τη διάρκεια των lockdowns

εξαιτίας της υγειονομικής κρίσης, όταν και η τιμή του χρυσού σημείωσε

τεράστια άλματα.

Όμως σήμερα, η τιμή του χρυσού είναι σχεδόν διπλάσια από ό,τι στην αρχή των lockdowns, γεγονός που ίσως επιβεβαιώνει τη θεωρία του Macleod.

Αντί να υιοθετεί την άποψη ότι τα ανοίγματα της οικονομίας απέτρεψαν μια κρίση τύπου 1929, ο Macleod θεωρεί πως βρισκόμαστε απλώς στα πρώτα στάδια μιας νέας παγκόσμιας οικονομικής ύφεσης.

Ο

Macleod κάνει λόγο για την «παγίδα χρέους» των ΗΠΑ, υποστηρίζοντας ότι ο

χρυσός ίσως έχει ήδη ξεπεράσει το δολάριο σε σημασία ως αποθεματικό

νόμισμα για τις κεντρικές τράπεζες.

Η ζήτηση για μακροπρόθεσμο δημόσιο χρέος των ΗΠΑ έχει φτάσει σε ιστορικά χαμηλά.

Πολύ

λίγοι είναι πρόθυμοι να στοιχηματίσουν ότι το δολάριο, σε 20 ή 30

χρόνια, θα εξακολουθεί να αποτελεί επιθυμητό περιουσιακό στοιχείο.

Η

οικονομία πλέον δεν αναπτύσσεται (και υπάρχουν αμφιβολίες αν μπορεί),

ενώ το ετήσιο δημοσιονομικό έλλειμμα άνω του 6% αποτελεί σοβαρή ένδειξη

στασιμότητας.

Προσέγγιζοντας επίσης την ιδέα για τη διάσταση

μεταξύ χρυσού και πολέμου, ο Macleod λέει ότι το δολάριο και το χρέος

των ΗΠΑ είναι στην πραγματικότητα το προτιμώμενο καταφύγιο σε περιόδους

ένοπλων συγκρούσεων.

Αυτό, με τη σειρά του, καθιστά την

αμερικανική οικονομία ακόμη πιο ευάλωτη αν ή όταν η απειλή ενός πολέμου

εξαφανιστεί, αφού τότε οι επενδυτές αρχίζουν να αποσύρονται από τα

περιουσιακά στοιχεία των ΗΠΑ.

Κάνοντας μια αναδρομή, ο

Macleod θεωρεί ότι το αφήγημα της «αποδολαριοποίησης» της Κίνας με στόχο

την ενίσχυση του γουάν ήταν απλώς ένας τρόπος να φανεί να φιλοτεχνηθεί

μια καλύτερη εικόνα για το δολάριο – ο ρόλος του οποίου ως παγκόσμιου

αποθεματικού δεν μπορεί να αμφισβητηθεί άμεσα.

Αυτό το βλέπουμε να

εξελίσσεται μήνα με τον μήνα, με μια πρόσφατη έκθεση να αποκαλύπτει πως

το 32% των κεντρικών τραπεζών αναμένεται να αγοράσουν χρυσό στο άμεσο

μέλλον.

Όπως αναφέρουν τόσο η έκθεση όσο και ο Macleod, η

κατάσταση είναι τόσο κρίσιμη, ώστε οι κεντρικές τράπεζες αρχίζουν να

αποδέχονται ακόμη και άλλα νομίσματα ως αποθεματικά – αρκεί να μειώσουν

την έκθεσή τους στο δολάριο.

Εκτός από το ότι είναι υποτιμημένος, η ανάλυση

του Macleod για τα ανοιχτά συμβόλαια (open interest) στο COMEX δείχνει

ότι ο χρυσός μπορεί να βρίσκεται ακόμα στην αρχή ενός πολύ ανοδικού

trade γεγονός που καθιστά την άνοδο προς τα $3.500 ακόμα πιο

αξιοσημείωτη. ΄

Είναι η πρώτη φορά από το 1977 που τα

αμερικανικά περιουσιακά στοιχεία έχουν υποχωρήσει συνολικά, ενώ η τιμή

του χρυσού είναι ανοδικά — αλλά, όπως είπε, ίσως η σύγκριση με το 1929

είναι πιο εύστοχη.

Οι κεντρικές τράπεζες αγοράζουν χρυσό επειδή έχουν μια συγκεκριμένη οπτική για το μέλλον — και αυτή η οπτική δεν φαίνεται να περιλαμβάνει τα νομίσματα που οι ίδιες εκτυπώνουν ως «πραγματικό χρήμα».

Ο

Macleod είναι επίσης ένας από τους πολλούς αναλυτές που είναι

πεπεισμένοι ότι τα αποθέματα χρυσού της Κίνας ξεπερνούν τους 30.000

τόνους.

Παράλληλα, τονίζει ότι δεν πρέπει να παραβλέπουμε τον ρόλο του αργύρου.

Αναφέρει

πως υπάρχουν τεκμηριωμένες κατηγορίες για χειραγώγηση της τιμής του

αργύρου εδώ και πάνω από δύο δεκαετίες, με τη JPMorgan να κατονομάζεται

συχνά ως βασικός υπαίτιος.

Ο Macleod επισημαίνει ότι τα αποθέματα αργύρου της Κίνας ίσως είναι ακόμη πιο εντυπωσιακά από το απόθεμά της σε χρυσό.

Υπενθυμίζει ότι το

Χρηματιστήριο Χρυσού της Σανγκάης (Shanghai Gold Exchange) ανήκει εξ

ολοκλήρου στη Λαϊκή Τράπεζα της Κίνας (PBoC – People's Bank of China)

και φαίνεται να λειτουργεί κυρίως ως εργαλείο του κράτους για την

απόκτηση περισσότερου χρυσού, ενώ ταυτόχρονα περιορίζει την πληροφόρηση

για αυτές τις αγορές.

Αν και λέει ότι ο χρυσός ίσως μπαίνει σε θερινή επενδυτική στασιμότητα (summer doldrums), είναι ενδιαφέρον ότι η τιμή του είναι διπλάσια σε σχέση με την καλοκαιρινή στασιμότητα πριν από δύο χρόνια.

Δεν έχουν αλλάξει πολλά όσον αφορά τα θεμελιώδη μεγέθη από τότε, επομένως πρέπει να αναρωτηθούμε τι μπορούν να περιμένουν οι επενδυτές μέσα στα επόμενα δύο χρόνια.

Και αν πράγματι βρισκόμαστε σε έναοικονομικό περιβάλλον τύπου 1929, που απλώς δεν είναι τόσο κρυφό, τι μπορούν με τη σειρά τους να περιμένουν οι επενδυτές στον χρυσό μέσα στην επόμενη δεκαετία;

Το

μόνο δεδομένο είναι ότι o Donald Τrump με τη δημοσιονομική πολιτική του

και τον εμπορικό πόλεμο έκανε τον χρυσό σπουδαίο ξανά.