Οι αναφορές και από τις δύο πλευρές του Ατλαντικού για το

τέλος του τρέχοντος κύκλου νομισματικής χαλάρωσης ως κεντρική πολιτική

επιλογή ήταν μάλλον παραπέτασμα καπνού προκειμένου να καλυφθεί η κακή

κατάσταση του χρηματοπιστωτικού συστήματος.

Οι αναφορές και από τις δύο πλευρές του Ατλαντικού για το

τέλος του τρέχοντος κύκλου νομισματικής χαλάρωσης ως κεντρική πολιτική

επιλογή ήταν μάλλον παραπέτασμα καπνού προκειμένου να καλυφθεί η κακή

κατάσταση του χρηματοπιστωτικού συστήματος.Οι αναλύσεις που κυκλοφορούν αναφέρονται στην προοπτική ότι η Fed και η ΕΚΤ επανέρχονται από την άνοιξη του 2024

στην παλιά προσφιλή τους πρακτική τής μείωσης των επιτοκίων, στο «φθηνό

χρήμα» που προκάλεσε τον πληθωριστικό όλεθρο που ζούμε.

Παρότι από τους αναλυτές που είναι φερέφωνα της κρατούσας πολιτικής οι κεντρικές τράπεζες επαινούνται για την… ανεξαρτησία τους.. αυτό δεν είναι παρά μια τεράστια απάτη.

Η μεγαλύτερη εικόνα της κατάστασης υποδηλώνει το αντίθετο από αυτή την προπαγάνδα των μεγάλων οικονομικών μέσων ενημέρωσης.

Στον οικονομικό απόηχο της πανδημίας, η νομισματική πολιτική τελούσε εξίσου υπό ασφυκτικό πολιτικό έλεγχο.

Kαι, τόσο στις ΗΠΑ όσο και στην Ευρώπη, οι κεντρικές τράπεζες είχαν την εντολή να καταστήσουν διευκολυντικές τις πιστωτικές συνθήκες προκειμένου να επιτύχουν επιβράδυνση της ανόδου των τιμών καταναλωτή.

Η αλήθεια είναι ότι έχουν

εκμεταλλευτεί την ώθηση της προσφοράς λόγω της εξασθένησης των

προβλημάτων της πανδημίας όσον αφορά της αλυσίδες εφοδιασμού προκειμένου

να επιτύχουν τον επίμονο -αλλά τώρα μερικώς καμουφλαρισμένο -

νομισματικό πληθωρισμό, τη μείωση δηλαδή της αξίας του χρήματος.

Οι τιμές καταναλωτή θα είχαν υποχωρήσει προς τα προ της πανδημίας

επίπεδα εάν κυριαρχούσε το υγιές χρήμα και δεν τύπωναν δολάρια ή ευρώ

από τις κεντρικές τράπεζες προκειμένου να εξυπηρετήσουν τις εκλογικές

πελατείες των κυβερνώντων.

Κάποια παλαιά συμπτώματα —και μερικά νέα

επίσης—της πληθωριστικής αξίας των περιουσιακών στοιχείων κατά τη

διάρκεια του περασμένου έτους περίπου αναδεικνύουν την πραγματικότητα,

σύμφωνα με μελέτη του Mises Institute.

Ο εκλογικός κύκλος και οι κεντρικές τράπεζες

Μια σειρά από μειώσεις επιτοκίων πριν από τις εκλογές δεν είναι απαραίτητη για μια στροφή στη νομισματική πολιτική με το βλέμμα στραμμένο στις κάλπες, αν και μερικά θεαματικά επεισόδια ξεχωρίζουν στο ιστορικό ανάλογων καταστάσεων.

Η πλέον διαβόητη ήταν η πολιτική της Fed υπό τον Arthur Burns ενόψει της επανεκλογής του Nixon τον Νοέμβριο του 1972, που οδήγησε ένα χρόνο αργότερα στην έναρξη του χρηματιστηριακού κραχ και της ύφεσης.

Λιγότερο τονισμένος στα βιβλία της ιστορίας —αλλά στην πραγματικότητα εξίσου διαβόητος— ήταν ο κύκλος χαλάρωσης ενόψει των εκλογών στις ΗΠΑ το 2004.

Αυτό ξεκίνησε με τον Πρόεδρο George W. Bush όταν όρισε τον διάσημο νεοκεϋνσιανό Ben Bernanke

ως διοικητή της Fed τον Οκτώβριο του 2002 ο οποίος είχε ως βασική

πολιτική την αντιμετώπιση του πληθωρισμού και στη συνέχεια προχώρησε σε μια παράταση μισής θητείας για τον Alan Greenspan.

Το αποτέλεσμα: Η

νομισματική πολιτική ακολουθήθηκε ήταν έντονα προσανατολισμένη στο

«φθηνό» χρήμα προκειμένου να τονωθεί η αύξηση του παραγόμενου

οικονομικού προϊόντος.

Γεγονός που αποδεικνύεται από τις μειώσεις των επιτοκίων σε ασυνήθιστα για την περίοδο εκείνη χαμηλά επίπεδα.

Η συνεχιζόμενη ταχεία αύξηση της παραγωγικότητας με γνώμονα την επανάσταση της πληροφορικής και η έκρηξη της παγκοσμιοποίησης με επίκεντρο την Κίνα βοήθησαν να διατηρηθεί ο πληθωρισμός σε σε χαμηλά επίπεδα τουλάχιστον μέχρι την ημέρα των εκλογών.

Η εκδήλωση της Μεγάλης Οικονομικής Κρίσης απείχε κάτι περισσότερο από δυο χρόνια.

Η πολιτική απόφαση και οι κεντρικές τράπεζες

Ο

τρέχων πολιτικός κύκλος στη νομισματική πολιτική δεν έχει τις ρίζες του

αποκλειστικά στις μειώσεις επιτοκίων σε ασυνήθιστα χαμηλά επίπεδα.

Ποια ήταν η πολιτική απόφαση

Μάλλον η μεγάλη σιωπηρή πολιτική απόφαση στη νομισματική πολιτική ήταν να

«κλειδώσει» μία τεράστια απώλεια αγοραστικής δύναμης του χρήματος κατά

τη διάρκεια της πανδημίας, ενώ μια πληθωριστική έκρηξη βρισκόταν εν

εξελίξει.

Αντίστοιχα, το δολάριο και το ευρώ μέχρι το τέλος του 2023 είχαν χάσει 17% και 15% της αγοραστικής τους δύναμης από το τέλος του 2019.

Oι κρύβεται πίσω από αυτές τις στοχεύσεις.

Οι πιο σημαντικές ενδείξεις προέρχονται από τη σιωπή από όλες τις πλευρές σχετικά με τις βασικές εκτιμήσεις.

Αυτά περιλαμβάνουν τη

διευκόλυνση της αύξησης των κρατικών δαπανών με ταυτόχρονη επιβολή

τεράστιας απομείωσης της αξίας των εισοδημάτων και των περιουσιακών

στοιχείων (το οποίο στην πραγματικότητα λειτουργεί ως μια τεράστια

φορολογική υφαρπαγή) —με αντίτιμο της διατήρησης της πραγματικής αξίας

του δημόσιου χρέους κάτω από μια γραμμή τάσης απότομα ανόδου.

Τόσο οι διοικητές των κεντρικών τραπεζών όσο και οι πολιτικές ηγεσίες συμμετείχαν σε αυτή τη λήψη αποφάσεων.

Στρατηγική της Fed

Οι κεντρικοί τραπεζίτες εμφανίζονται… ανένδοτοι, ωστόσο, ότι ασκούν αντιπληθωριστική πολιτική.

Επισημαίνουν

τα υψηλά ονομαστικά επιτόκια και τις «κανονικοποιημένες» πραγματικές

αποδόσεις στην αγορά TIPS (Treasury Inflation Protected Securities).

Οι

τίτλοι του δημοσίου που προστατεύονται από τον πληθωρισμό (TIPS) είναι

ένας τύπος τίπλων που εκδίδεται από την κυβέρνηση των ΗΠΑ.

Τα TIPS αναπροσαρμόζονται στον πληθωρισμό για την προστασία των επενδυτών από μείωση της αγοραστικής δύναμης των χρημάτων τους.

Καθώς ο πληθωρισμός αυξάνεται, αντί να αυξάνεται η απόδοσή τους, τα TIPS προσαρμόζονται στην τιμή (ποσό κεφαλαίου) για να διατηρήσουν την πραγματική τους αξία.

Το επιτόκιο για μια επένδυση TIPS είναι σταθερό τη στιγμή της έκδοσης,

αλλά οι πληρωμές τόκων συμβαδίζουν με τον πληθωρισμό ,επειδή ποικίλλουν

ανάλογα με το προσαρμοσμένο ύψος του κεφαλαίου.

Δεν σημαίνουν συναγερμό για το γεγονός ότι τα

ονομαστικά επιτόκια είναι ένας διαβόητος λανθασμένος οδηγός για τις

νομισματικές συνθήκες ή ότι οι επαγγελματίες της αγοράς γνωρίζουν ότι οι

πραγματικές αποδόσεις στην αγορά TIPS μπορεί να είναι πολύ χαμηλότερες

από τις υποκείμενες πραγματικές αποδόσεις μετά την προσαρμογή με τα

ασφάλιστρα ρευστότητας (premia).

Μας καλούν επίσης να αγνοήσουμε τις στρεβλώσεις στον υπολογισμό του ΔΤΚ και πιθανή μελλοντική άρση των ρητρών τιμαριθμικής αναπροσαρμογής.

Στην περίπτωση των επικeφαλής της Fed των ΗΠΑ, ο εκ νέου διορισμός του επικεφαλής Jerome Powell στις αρχές του 2022 είναι ένα σημαντικό στοιχείο της απάντησης που δίνεται.

Οι υπεύθυνοι του Λευκού Οίκου και της Γερουσίας καταλάβαιναν αναμφίβολα ότι αυτά τα άτομα δεν θα παρέκκλιναν από την πολιτικά βολική διαδρομή —ειδικά όταν βρισκόταν σε εξέλιξη μια τεράστια αύξηση των δημοσιονομικών δαπανών.

Σε αυτό το πλαίσιο δεν υπάρχει επιτακτικός λόγος η Fed να μειώσει τώρα τα επιτόκια.

Μια

περικοπή μπορεί να έρθει στα μέσα του έτους προκειμένου να συμβολίσει

τον θρίαμβο επί του πληθωρισμού και μια άψογη ήπια προσγείωση.

Εμμέσως

ο πολιτικός υπολογισμός βασίστηκε στην υπόθεση ότι οι ψηφοφόροι δεν θα

αμφισβητούσαν τον θρίαμβο επί του πληθωρισμού - πράγμα που μένει να

φανεί...

Υποτίθεται ότι οι ψηφοφόροι θα αγνοήσουν τη σωρευτική απώλεια της αγοραστικής δύναμης των χρημάτων τους από τηn εποχή της πανδημίας, παρόλο που ορισμένα στοιχεία των δημοσκοπήσεων υποδηλώνουν το αντίθετο.

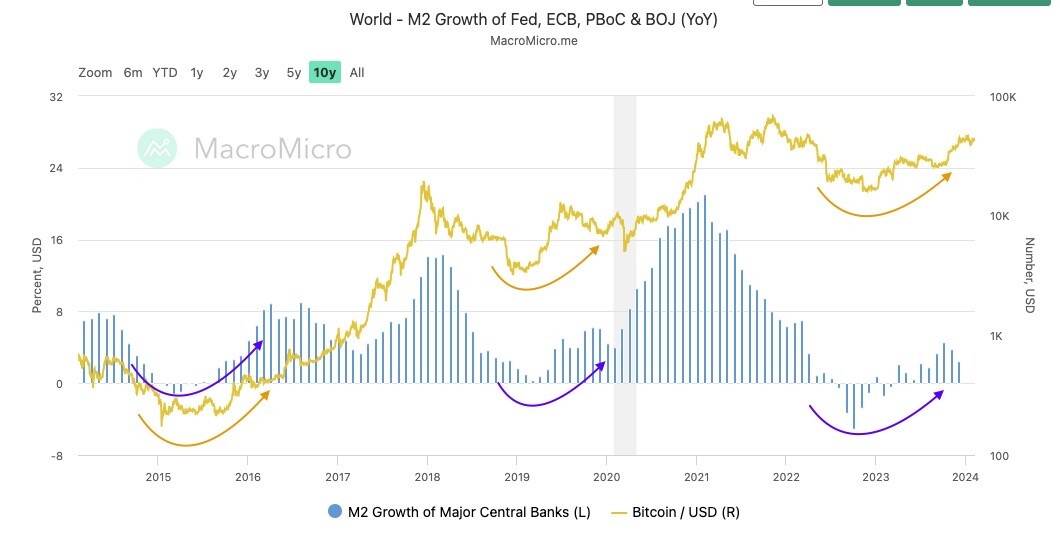

Οι κενρικές τράπαζες τυπώνουν χρήμα - ΔΕΙΚΤΗΣ Μ2

Η κατάσταση στην Ευρώπη

Στην περίπτωση της Ευρώπης, ο νομισματικός κύκλος και ο πολιτικός κύκλος καθορίζονται από τη Γερμανία.

Η εξουσία του διορισμού του επικεφαλής της Fed έπαιξε βασικό ρόλο στην άσκηση πολιτικής επιρροής στη νομισματική πολιτική.

Ήδη στο λυκόφως της κυβέρνησής της το 2019, η

καγκελάριος Merkel έδωσε την υποστήριξή της από Christine Lagarde για

επικεφαλής ΕΚΤ αντί να στηρίξει τον πρόεδρο της Bundesbank, Jens

Weidmann, που είχε σκληρότερη γραμμή στα νομισματική θέματα.

Αυτό

αντιστοιχούσε με την τελικά αποτυχημένη στρατηγική του κόμματός της, το

CDU να διεκδικήσει ψήφους από τη φιλοευρωπαϊκή Κεντροαριστερά παρά από

την Ακροδεξιά.

Στη συνέχεια, στα τέλη του 2021, ο νέος σοσιαλδημοκράτης καγκελάριος Olaf Scholz όρισε τον Joachim Nagel —τον αναπληρωτή επικεφαλής ρύθμισης τραπεζικού τομέα στην BIS— ως Πρόεδρο της Bundesbank αντί να επιλέξει έναν ακαδημαϊκό οπαδό της παραδοσιακής γερμανικής μονεταριστικής πολιτικής.

Οι

γερμανικές γενικές εκλογές είναι προγραμματισμένες για το 2025, αλλά θα

μπορούσαν να γίνουν νωρίτερα εν εν μέσω της παρούσας κρίσης στις

διαπραγματεύσεις για τη χρηματοδότηση του προϋπολογισμού μεταξύ των

εταίρων του κυβερνητικού συνασπισμού και το ζήτημα του συνταγματικού

φρένου στο χρέος.

Οι επικείμενες εκλογές ασκούν μια επιρροή που

πρέπει να υπολογίσουμε προκειμένου να εξηγήσουμε την ευρωπαϊκή

νομισματική πολιτική.

Οι μεγάλες προκλήσεις για τους σημερινούς

εταίρους του συνασπισμού (SPD, Πράσινοι, FDP) περιλαμβάνουν το κύμα της

Ακροδεξιάς (ADP) και ένα νέο λαϊκιστικό κόμμα στην Άκρα Αριστερά.

Ως

εκ τούτου, το Βερολίνο εξακολουθεί στα μηνύματά του να αποτίει τον

παραδοσιακό γερμανικό σεβασμό για το σκληρό χρήμα, ώστε να μην

αναστατώνει τους ψηφοφόρους που νοσταλγούν την εποχή του συγκριτικά

σκληρού γερμανικού μάρκου.

Κατά συνέπεια, δεν έχει νόημα καμία βιασύνη για μειώσεις των επιτοκίων.

Κάθε επικεφαλής της ΕΚΤ, συμπεριλαμβανομένης της σημερινής πρώην πολιτικού Christine Lagarde, ξέρει να ασκεί επιδέξια διπλωματία στους πολιτικούς διαδρόμους του Βερολίνου - τόσο θεμελιώδης είναι η Γερμανία για τη συνέχιση της Ευρωπαϊκής Νομισματικής Ένωσης.

Τα δύο εναλλακτικά σενάρια

Καθώς η προφανής αντίσταση και στις δύο πλευρές του Ατλαντικού στις πρόωρες μειώσεις των επιτοκίων εξελίσσεται, υπάρχουν δύο εναλλακτικά βασικά σενάρια που πρέπει να εξεταστούν.

Το πρώτο είναι μια ενδογενής συσσώρευση στοιχείων κρίσης εντός των οικονομιών.

Το δεύτερο έχει τον πληθωρισμό της αξίας των περιουσιακών στοιχείων να αποκτά ολοένα μεγαλύτερη δυναμική.

Με βάση την δυναμική της νομισματικής πολιτικής, η μείωση των επιτοκίων θα ερχόταν ως απάντηση σε οποιονδήποτε ουσιαστικό αντιληπτό ταχείας απομείωσης της αξίας των περιουσιακών στοιχείων.

Τα διδάγματα της καθυστερημένης αποτελεσματικής απάντησης στους «πιστωτικούς σεισμούς» που ξεκίνησαν την άνοιξη του 2007 είναι γνωστά στους σημερινούς διαμορφωτές της νομισματικής πολιτικής.

Οι αφανείς πιστωτικοί σεισμοί

Όλο και περισσότερο, το πρόβλημα ήταν η εμπλοκή σε επισφαλή δάνεια στα εμπορικά ακίνητα με μεγάλο μέρος της ιστορίας τρόμου στις ΗΠΑ να είναι τα ακίνητα γραφείων.

Το δεύτερο αντίθετο σενάριο, που χαρακτηρίζεται από έντονο πληθωρισμό περιουσιακών στοιχείων, δεν θα παρήγαγε καμία απολύτως δράση.

Ο δηλητηριώδης πληθωρισμός στη αξίω των περιουσιακών στοιχείων θα εμφανιζόταν ως νέες κερδοσκοπικές ευκαιρίες σε σημαντικούς τομείς των αγορών μαζί με εκπληκτική περαιτέρω άνοδο στις πιστωτικές αγορές.

Αυτή η συσσώρευση πληθωρισμού περιουσιακών στοιχείων θα μπορούσε να συνοδεύεται για κάποιο χρονικό διάστημα με τη συνεχιζόμενη πτώση του Δείκτη Τιμών Καταναλωτή.

Αυτό θα ήταν πιθανότατα ένας πρόδρομος με σημαντική υστέρηση στο άλλο σύμπτωμα του νομισματικού πληθωρισμού: την αύξηση του πραγματικού πληθωρισμού των τιμών καταναλωτή.

Το σκεπτικό θα ήταν ενάντια σε οποιαδήποτε προληπτική απάντηση.

Εν ολίγοις, η τρέχουσα νομισματική πολιτική καθώς είναι καθοδηγούμενη από τον πολιτικό κύκλο θα μπορούσε να προκαλέσει υποτροπή σε ανεξέλεγτο πληθωρισμό ακολουθούμενο από δημοσιονομική κρίση, ίσως πολύ πέρα από τις επικείμενες εκλογές και με ιδιαίτερα καταστροφικά αποτελέσματα.

Ή, εναλλακτικά, ο αποπληθωρισμός στην αξία των περιουσιακών στοιχείων θα μπορούσε να εμφανιστεί πριν από τις εκλογές και να φέρει μια άμεση και ισχυρή νομισματική απάντηση.

Η έκταση του παρόντος και του μελλοντικού νομισματικού πληθωρισμού και ο χρόνος ή η έκταση του πληθωρισμού ή του αποπληθωρισμού των τιμών των περιουσιακών στοιχείων είναι —όπως πάντα— θέμα εικασιών.

Αυτό που είναι σίγουρο όμως είναι ότι οι κεντρικές τράπεζες τρέφουν το θετικό αφήγημα των πολιτικών για την οικονομία, ως μη όφειλαν, ενώ ο δημοσιονομικός εκτροχιασμός και ο πληθωριστικό εφιάλτης είναι προ των πυλών

www.bankingnews.gr